![]()

Communiqué de presse

INFORMATION RÉGLEMENTÉE

14 février 2023

Avec une croissance du chiffre d’affaires de 14,8%,

Econocom dépasse son objectif

de résultat net récurrent par action

Dépassement des objectifs 2022

- Chiffre d’Affaires (CA) à 2 718 millions d’euros en croissance1 de 14,8%, dont 10,0% organique2

- Résultat Opérationnel Courant (ROC)3 solide à 139,4 millions d’euros en progression1 de 9,2%

- Résultat net récurrent4 en forte augmentation1 à 95,5 M€, soit 0,53€ par action

Croissance organique soutenue par la dynamique d’acquisition de nouveaux clients

Le groupe Econocom a réalisé en 2022 un chiffre d’affaires de 2 718 millions d’euros, en hausse2 de 10,0% par rapport à 2021. A normes constantes mais sans intégrer dans le comparable 2021 le chiffre d’affaires des sociétés rachetées en 2022, la progression totale1 atteint 14,8%, illustrant la forte contribution à la fois de la croissance organique et des acquisitions.

Sur la période, les activités poursuivies ont connu les développements suivants :

- le chiffre d’affaires de Produits & Solutions (P&S) s’établit à 1 238 millions d’euros, en croissance1 de 27,6% dont 15,5% en organique2. Dans un marché de la distribution d’actifs numériques bien orienté, le Groupe a surperformé. Le ROC3 de P&S affiche une hausse1 de 8,9% à 49,0 millions d’euros, soit 4,0% du chiffre d’affaires.

- Technology Management & Financing (TMF) poursuit sa trajectoire de croissance avec un chiffre d’affaires de 989 millions d’euros, en croissance1 de 12,3% dont 10,2 % organique2. Le dernier trimestre, période de saisonnalité traditionnellement haute, a été particulièrement dynamique avec une progression de 12,7%. Profitant notamment de cet effet volume favorable, le ROC3 de TMF augmente1 de 23,7% pour s’établir à 49,8 millions d’euros, soit un taux de profitabilité (ROC/CA) de 5,0%.

- Après 9 premiers mois en retrait, le chiffre d’affaires des Services s’est, comme anticipé, repris au 4ème trimestre, avec une croissance2 de 6,1% permettant d’afficher un revenu annuel de 492 millions d’euros, quasi-stable2 (-1,9%) par rapport à 2021. Le ROC3 est identique à celui de l’exercice précédent2 à 40,6 millions d’euros, soit un taux de profitabilité toujours solide à 8,3%.

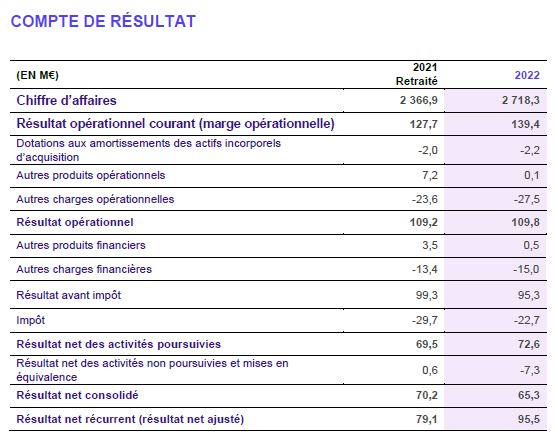

Bénéficiant de la croissance globale du groupe et malgré le renchérissement de certains coûts liés à la hausse du prix des composants ou du transport, le Résultat Opérationnel Courant3 (ROC) du Groupe progresse1 de 9,2% et atteint 139,4 millions d’euros contre 127,7 millions d’euros en 2021 retraité1.

Après prise en compte des autres charges opérationnelles nettes de 27,4 millions d’euros, d’un résultat financier de -14,5 millions d’euros et d’une charge d’impôt de 22,7 millions d’euros, le résultat net annuel des activités poursuivies atteint 72,6 millions d’euros vs. 69,5 millions d’euros en 2021, en croissance1 de 4,5%. Déduction faite du résultat des activités non poursuivies de -7,3 millions d’euros, le résultat net consolidé s’établit à 65,3 millions d’euros, en retrait1 de 4,8 millions d’euros. Il convient de rappeler qu’en 2021, Econocom avait procédé à la vente de certains actifs non stratégiques, qui avait permis de dégager des plus-values exceptionnelles d’environ 7 millions d’euros, non réitérées en 2022.

Le Résultat net récurrent4 progresse1 de 20,7% à 95,5 millions d’euros, permettant de dégager un bénéfice net récurrent par action6 de 0,53 euro, supérieur à l’objectif fixé de 0,50 euro pour l’exercice 2022.

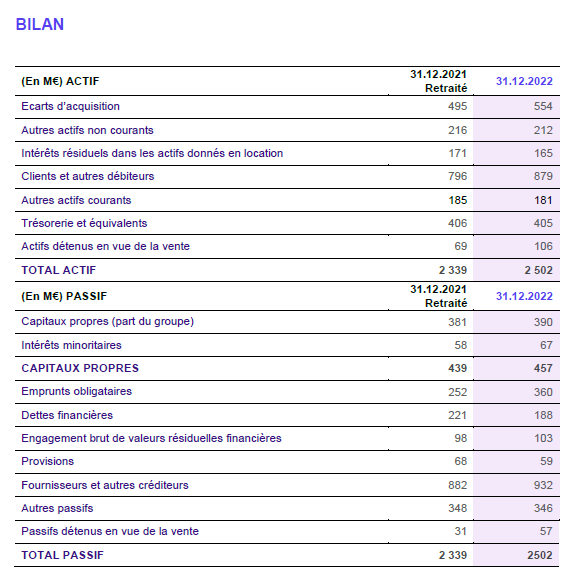

Free Cash-Flow en hausse à 71 millions d’euros et Dette Nette Comptable (DNC)5 inférieure à 1x l’EBITDA

En 2022, Econocom enregistre un Free Cash-Flow de 71 millions d’euros, en hausse par rapport à 2021. Le groupe a par ailleurs procédé à un retour à l’actionnaire pour 57 millions d’euros et à un décaissement net sur l’exercice de 67 millions d’euros pour financer ses acquisitions.

La Dette Nette Comptable5 s’établit en conséquence à 143 millions d’euros au 31 décembre 2022 vs. 67 millions d’euros un an plus tôt, représentant 31% des capitaux propres et 0,9 fois l’EBITDA 2022. Elle est à mettre en regard notamment des 44 millions d’actions propres (représentant 124 millions d’euros sur la base du cours moyens des 20 derniers jours).

La Dette Opérationnelle, c’est-à-dire la DNC5 déduction faite des encaissements futurs attendus des contrats de location TMF autoportés (à 284 millions d’euros à fin 2022 contre 208 millions d’euros à fin 2021), montre un excédent de cash de 140 millions d’euros à fin 2022.

Rémunération des actionnaires

Le Conseil d’Administration proposera à la prochaine Assemblée Générale d’effectuer un remboursement de prime d’émission de 0,16 euro par action, en progression de 14,3 % par rapport à 2022. Sur base de la moyenne du cours des 20 derniers jours, le rendement s’établit à 5,7%.

Le remboursement prévu en juillet 2023 s’élèverait donc à 28,6 millions d’euros et correspondrait à un pay-out de 43,8% du résultat net 2022 à comparer à 24,9 millions d’euros pour l’exercice précédent.

Perspectives

Le Groupe Econocom vise en 2023 une croissance de son chiffre d’affaires de 5% ainsi qu’une progression de son résultat net consolidé.

Par ailleurs, le Groupe a entamé l’élaboration de son Plan Stratégique 2024-2028 avec une ambition d’atteindre 5 milliards d’euros de chiffre d’affaires au terme du plan. Dans cette perspective, le Groupe renforce le pilotage opérationnel de ses activités ; cela se traduit notamment par la nomination au COMEX de trois directeurs transverses métiers dont la mission est de renforcer les synergies business. Ce Plan Stratégique 2024-2028 fera l’objet d’une présentation au marché au 3ème trimestre 2023.

Réunion d’information sur les résultats annuels 2022 le 16 février prochain

1 Pour les activités poursuivies à normes constantes

2 Pour les activités poursuivies à normes et périmètres constants et en intégrant la croissance organique des sociétés acquises

3 À l’avenir, l’appellation marge opérationnelle remplacera cette appellation de résultat opérationnel courant.

4 Le résultat net récurrent est l’indicateur de performance retenu par Econocom pour mieux apprécier sa performance économique et financière. Il exclut les amortissements des actifs incorporels d’acquisition, nets des effets fiscaux, les autres produits et autres charges opérationnels, nets des effets fiscaux, les autres produits et autres charges financiers non courants, nets des effets fiscaux et le résultat net des activités abandonnées. A l’avenir, cet indicateur sera appelé résultat net ajusté.

5 DNC : Dette Nette Comptable incluant les dettes financières courantes et non courantes hors dette induite par l’application d’IFRS16 aux contrats de location (locaux, véhicules…) dont Econocom est preneur.

À PROPOS D’ECONOCOM

Entreprise Générale du Digital (EGD), Econocom conçoit, finance et facilite la transformation digitale des grandes entreprises et des organisations publiques. Fort de 49 ans d’expérience, seul acteur du marché à combiner une expertise à 360° via le financement de projets, la distribution d’équipements et les services numériques, le groupe est présent dans 16 pays avec plus de 8 750 collaborateurs, pour un chiffre d’affaires de 2 718 millions d’euros en 2022. Econocom est coté sur Euronext à Bruxelles, indices Bel Mid et Family Business.

POUR PLUS D’INFORMATIONS

www.econocom.com

Suivez-nous sur Twitter

Contact relations investisseurs et relations actionnaires :

benjamin.pehau@econocom.com

Contact agence communication financière :

info@capvalue.fr +33 1 80 81 50 00

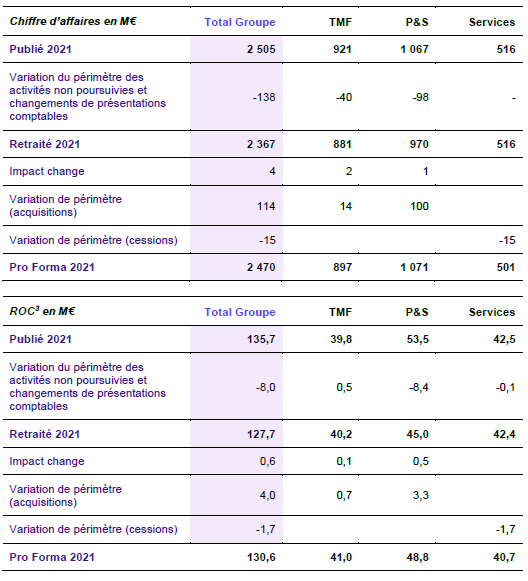

Annexe : Réconciliation entre les données financières publiées à fin 2021 publiées dans le rapport annuel 2021 et celles publiées dans le rapport annuel 2022.

Le « Publié 2021 » correspond au Chiffre d’Affaires et au ROC présentés dans le rapport annuel 2021.

Le « Retraité 2021 » correspond au Chiffre d’Affaires et au ROC à fin 2021 du rapport annuel 2022 publié et tient compte des variations d’activités non poursuivies au sens d’IFRS 5, des changements de présentations comptables, et des corrections aux fins de comparabilité. Il sert de base au calcul des taux de croissance à normes constantes.

Le « Pro Forma 2021 » correspond au Chiffre d’affaires et au ROC à fin 2021 retraités corrigés des effets de change et de variations de périmètre (acquisitions et cessions). Il sert de base au calcul des taux de croissance à normes et périmètre constants.