Télécharger le communiqué de presse

Communiqué de presse – Résultats semestriels 2024

Sainte-Marie, le 11 septembre 2024, 19h45

RESULTATS SEMESTRIELS 2024

Des résultats solides portés par la croissance de la foncière

· Pertinence de la stratégie de fonciarisation tertiaire, forte hausse du RNR[1]

o Loyers bruts tertiaires (y compris SME) : 14,0 M€[2], +8,3%

o Résultat net récurrent en forte hausse : +18,4% à 7,3 M€, tiré en partie par la tertiarisation du patrimoine

o Livraison des bureaux de France Travail à Combani en juillet

· Promotion : maintien d’un taux de marge solide malgré la baisse de l’activité et l’évolution du mix produit

o Chiffre d’affaires Promotion de 21,2 M€ (-25,5% au total et -16,1% pour le résidentiel)

o Evolution rapide du mix produit : la forte hausse des ventes en bloc ne compense pas la baisse au détail (arrêt des programmes éligibles au Pinel Dom et ralentissement de la commercialisation des terrains à bâtir) en l’absence de Promotion tertiaire

o Marge promotion : 3,2 M€ soit 14,9% du CA Promotion (vs 4,7 M€ soit 16,6% au S1 23 et 8,9 M€ soit 15,4% en 2023)

· Résultats et situation financière solides

o Résultat des activités soutenu par la montée en puissance de la foncière : 12,3 M€ (-1,9% vs S1 23)

o RNPG : 8,6 M€ (-13,0% vs S1 23)

o Actif net réévalué : 241,0 M€ (+1,0% vs S1 23)

o Dette financière nette : 134,8 M€, sécurisée et à maturité longue (> à 8 ans)

o LTV HD : 33,3 % (vs 32,7% fin 2023)

· Perspectives

o Guidance 2024 rehaussée : croissance des revenus locatifs brut tertiaires, supérieure à +6% [3]

o Pipeline tertiaire [4] : 70 M€ de projets en développement, dont 23 M€ à lancer dans les 12/18 mois

o Promotion : visibilité confirmée à 12/18 mois avec un backlog de 29,5 M€ à fin juin 2024, commercialisation en cours de 2 nouveaux programmes en bloc

« Ce semestre, les résultats de notre foncière sont en forte croissance confirmant la stratégie de développement menée par le Groupe. Ils permettent de compenser le recul relatif de la promotion résidentielle dans le contexte actuel. Notre situation financière demeure saine et solide, permettant de poursuivre notre développement et de saisir toute opportunité de croissance complémentaire »,

déclare Géraldine Neyret, Président Directeur général de CBo Territoria.

Le Conseil d’Administration de CBo Territoria (ISIN : FR0010193979 – CBOT), acteur immobilier de référence à La Réunion depuis près de 20 ans, réuni le 10 septembre 2024, a arrêté les comptes consolidés semestriels clos au 30 juin 2024. Le rapport d’examen limité des commissaires aux comptes sur l’information financière semestrielle a été émis sans réserve ce jour.

EVOLUTION DU PATRIMOINE ECONOMIQUE

CBo Territoria détient à fin juin 2024 un patrimoine économique tertiaire[5] (86% du patrimoine total[6]) diversifié aux fondamentaux solides :

- une valorisation de 319,6 M€ hors droits (HD) stable par rapport à fin 2023 (+0,2%),

- un taux d’occupation élevé et stable de 98% confirmant la qualité des actifs détenus et la solidité des locataires,

- un niveau de loyers bruts annualisés de 27,3 M€ (yc quote-part SME) versus 26,9 M€ fin 2023,

- un taux de rendement brut droits inclus (DI) de 8,1% (vs 8,0% fin 2023).

Le patrimoine économique total6 du Groupe est valorisé à 374,0 M€ HD, +0,6% par rapport à fin 2023 (371,8 M€), en l’absence de livraison ce semestre. La valeur totale du patrimoine hors droits (y compris projets tertiaires en cours pour 7,8 M€) atteint 381,8 M€ fin juin 2024 (vs 377,6 M€ à fin 2023).

PERFORMANCE FINANCIERE DU PREMIER SEMESTRE 2024

Foncière : Résultat net récurrent de 7,3 M€ (+18,4%)

Au 1er semestre 2024, les revenus locatifs bruts du patrimoine économique tertiaire (94% des loyers bruts) ont progressé de +8,3% à 14,0 M€ (y compris 1,8 M€ de Q/P de SME). La progression se décompose entre +7,1% d’effet périmètre (+0,9 M€), +4,3% d’effet de l’indexation (+0,6 M€), -3,1% d’effet non récurrent de loyers variables comptabilisés au S1 2023 (-0,4 M€).

Les loyers nets tertiaires progressent de +8,7% à 13,1 M€ (dont 1,7 M€ de Q/P de SME). Les loyers nets générés par les terres agricoles et les actifs résidentiels ressortent à 0,4 M€ à fin juin 2024 (contre 0,6 M€ au S1 2023) compte tenu de l’impact des cessions logement de décembre 2023.

Le Résultat Net Récurrent de la foncière s’établit à 7,3 M€ contre 6,2 M€ au S1 2023 (+18,4%) et 5,2 M€ au S1 2022, grâce à la tertiarisation du patrimoine et la baisse des frais de structure.

Promotion : Maintien d’un taux de marge solide de 14,9%, malgré l’évolution du mix produit et la baisse de l’activité

Le Groupe ayant décidé de ne pas lancer de nouveaux programmes au détail, compte tenu de l’arrêt du dispositif Pinel fin 2024, les réservations au 1er semestre 2024 sont logiquement en forte baisse à 8,3 M€ (-56%) composées quasi intégralement de terrains à bâtir. Le Groupe enregistre 43 réservations à fin juin 2024 (contre 65 lots au S1 23) ; les potentiels acquéreurs rencontrant certaines difficultés dans le contexte actuel pour concrétiser leur projet immobilier. Cependant, la visibilité reste bonne avec un backlog résidentiel de 29,5 M€ composé de 28,1 M€ de ventes en bloc. Fin juin, l’activité de construction reste très dynamique (318 lots en construction). Le Groupe a récemment lancé le chantier du programme Aloe Macra destiné à la SHLMR (76 lots) et deux autres programmes en bloc (135 lots au total) sont en cours de commercialisation.

Le chiffre d’affaires de la Promotion s’établit à 21,2 M€ au 1er semestre 2024, en baisse de 7,3 M€ (-25,5%) par rapport au 1er semestre 2023. Cette évolution s’explique tout d’abord par l’absence d’opération tertiaire[7] (impact de -3,3 M€ vs S1 2023) et par la baisse du résidentiel (-4,0 M€, soit -16,1%).

Le mix produit résidentiel est en pleine évolution. Les ventes en bloc représentent désormais 61% du CA Promotion (vs 37% au S1 23) à 12,9 M€, en croissance de +21%. Après le rush enregistré en 2023 sur les derniers programmes au détail lancés par le Groupe, les ventes d’appartements auprès des particuliers sont naturellement en baisse du fait de l’assèchement de l’offre, à 3,9 M€ (contre 8,0 M€ au S1 23). La commercialisation des terrains à bâtir est en outre ralentie compte tenu des difficultés rencontrées par les acquéreurs pour concrétiser leur projet immobilier.

Cependant, le taux de marge demeure solide à 14,9% (versus 16,6% au S1 23 et 15,4% sur l’année 23) avec une marge de promotion de 3,2 M€ (contre 4,7 M€ au S1 23).

Résilience du résultat des activités avec la montée en puissance de la foncière : 12,3 M€ (-1,9% vs S1 23)

La dynamique de la foncière tertiaire ainsi que la maitrise des frais de structure permet de compenser la baisse de la promotion, le résultat des activités se maintient ainsi à 12,3 M€ ce semestre (-0,3 M€ vs S1 2023).

Le résultat net part du Groupe s’établit à 8,6 M€ contre 9,8 M€ (-13%), soit 0,24€/action (contre 0,27€/a au S1 23).

Il tient compte d’une variation de juste valeur de -0,5 M€ (contre +1,0 M€ au S1 23), d’un coût de l’endettement net de -2,1 M€ (contre -2,0 M€ au S1 23) et d’une charge d’impôts sur les résultats de -2,6 M€ (contre -3,0 M€ au S1 23).

Actif Net Réévalué (ANR) : 241,0 M€, stable post paiement du dividende 2023

Au 30 juin 2024, l’Actif Net Réévalué ressort à 241,0 M€, contre 238,6 M€ fin juin 2023 (+1,0%) et 241,8 M€ fin décembre 2023 (-0,4%). Au 1er semestre 2024, le résultat de la période compense la distribution du dividende 2023 de 8,6 M€ (0,24 € par action). La variation provient ainsi de rachats d’actions pour 1,2 M€ nets d’impôts différés et 0,3 M€ d’autres éléments dont principalement le mark-to-market des instruments financiers. Ramené par action, l’ANR progresse de +1,6% sur 12 mois à 6,77 € (soit 6,66 € à fin juin 2023 et 6,75 € à fin décembre 2023).

Structure financière et trésorerie solides – Un profil de dette diversifié et sécurisé

Au 1er semestre 2024, le Groupe a remboursé 8,8 M€ d’emprunts et a finalisé la mobilisation de l’emprunt relatif au centre commercial de Combani pour de 8,3 M€. Il a également remboursé début juillet le solde des ORNANE 2018 en circulation pour 3,8 M€.

Au 30 juin 2024, la dette financière brute du Groupe s’établit à 178,6 M€, contre 179,1 M€ à fin décembre 2023, composée à 80% de financements hypothécaires. CBo Territoria conserve un niveau de trésorerie solide de 26,5 M€, auquel s’ajoutent 14,9 M€ de dépôts à terme[8].

Après prise en compte des instruments de couverture, 88% de la dette financière est à taux fixe. Le coût moyen de la dette est à un point bas ce semestre à 2,8% (contre 3,5% au 31 décembre 2023) du fait du haut niveau de trésorerie et de produits financiers élevés. La maturité ressort à 8 ans et 4 mois (-1 mois vs fin 2023).

Le ratio de LTV hors droits s’établit ainsi à 33,3% à fin juin 2024 (vs 32,7% fin 2023). L’ICR ressort en hausse à 5,5x (vs 4,2x à fin 2023). Le ratio Dette nette/Ebitda reste élevé à 5,1x (vs 5,0x fin 2023).

PERSPECTIVES 2024

Compte tenu des tendances observées au 1er semestre, le Groupe relève son objectif de croissance des loyers bruts tertiaires (y compris Q/P SME) d’environ +4% à désormais supérieur à +6%.

En matière de promotion immobilière résidentielle, dans un contexte d’évolution durable du mix produit, le Groupe dispose d’une visibilité solide sur le bâti vendu en bloc au regard des besoins en logements de La Réunion, et dispose d’une offre à la vente de 134 terrains à bâtir, dont l’écoulement pourrait s’accélérer avec la baisse progressive des taux d’intérêt.

Pour la foncière, le pipeline[9] de projets tertiaires en développement à date représente 70 M€ d’investissements, dont 23,0 M€ de projets à lancer dans les 12/18 mois, en fonction de l’avancée de leur commercialisation.

Un support de présentation accompagnant ce communiqué de presse sera mis en ligne à 11h30 le 12 septembre

sur cboterritoria.com Rubrique Finance / Documents financiers et extra financiers / Présentations financières.

Le rapport financier semestriel a été déposé auprès de l’AMF ce jour et mis à disposition

sur cboterritoria.com Rubrique Finance / Documents financiers et extra financiers / rapports semestriels.

Calendrier financier 2025 : Chiffre d’affaires annuel 2024 – 6 février 2025

A propos de CBo Territoria (FR0010193979, CBOT)

Acteur immobilier de référence à La Réunion depuis près de 20 ans, CBo Territoria est devenue une foncière de développement multi-régionale (381,8 M€ de patrimoine total en valeur à fin juin 2024). Le Groupe, présent sur l’ensemble de la chaîne de valeur immobilière (Aménageur, Promoteur et Foncière), poursuit son développement via l’exploitation de ses réserves foncières ou l’acquisition de terrains. CBo Territoria finance son développement grâce notamment à son activité de Promoteur Résidentiel (Immeubles collectifs ou parcelles) et accessoirement Tertiaire et via la cession programmée de son patrimoine résidentiel résiduel auprès de la SHLMR.

CBo Territoria est une foncière de rendement éligible au PEA PME cotée sur Euronext Paris (compartiment C).

Responsable et engagée pour un immobilier plus durable depuis son origine, la RSE (Responsabilité Sociétale des Entreprises) est par nature dans l’ADN de l’entreprise. Son engagement et ses actions sont reconnus par le Gaïa-Index, indice français de référence des petites et moyennes valeurs les plus vertueuses en matière de RSE. Depuis son entrée en 2016, CBo Territoria reste dans le haut du classement de sa catégorie.

Plus d’informations sur cboterritoria.com

Contacts INVESTISSEURS

Caroline Clapier – Directrice Administrative et Financière – direction@cboterritoria.com

Agnès Villeret – Komodo – Tel. : 06 83 28 04 15 – agnes.villeret@agence-komodo.com

Contacts PRESSE

Catherine Galatoire – cgalatoire@cboterritoria.com

ANNEXES

NOTA : les variations étant calculées sur la base des chiffres exacts, des écarts dans les sommes peuvent exister du fait des arrondis.

ACTIVITE OPERATIONNELLE

| CHIFFRE D’AFFAIRES CONSOLIDE | S1 2024 | S1 2023 | Variation |

| Revenus locatifs bruts | 13,1 | 12,5 | +5,0% |

| Dt Foncière tertiaire (hors Q/P SME) | 12,2 | 11,1 | |

| Dt résidentiel | 0,3 | 0,9 | |

| Dt Autres revenus | 0,6 | 0,5 | |

| Promotion | 21,2 | 28,5 | -25,5% |

| Autres activités | 0,8 | 0,7 | |

| Chiffre d’affaires consolidé (en M€) | 35,2 | 41,7 | -15,6% |

| Revenus locatifs | S1 2024 | S1 2023 | Variation |

| Tertiaire | 12,2 | 11,1 | +9,7% |

| Résidentiel | 0,3 | 0,9 | -61,1% |

| Agricole et divers | 0,6 | 0,5 | +12,8% |

| Revenus locatifs bruts | 13,1 | 12,5 | +5,0% |

| Tertiaire Q/P SME | 1,8 | 1,8 | +0,0% |

| Revenus locatifs bruts yc SME | 14,9 | 14,3 | +4,3% |

| Dt Tertiaire | 14,0 | 12,9 | +8,3% |

| Chiffre d’affaires promotion | S1 2024 | S1 2023 | Variation |

| Résidentiel | 21,0 | 25,0 | -16,1% |

| Ventes en Bloc (Intermédiaire et Social) | 12,9 | 10,6 | |

| Clients Particuliers (Intermédiaire – Pinel DOM) | 3,9 | 8,0 | |

| Ventes de terrains à bâtir | 4,2 | 6,4 | |

| Tertiaire | 0,2 | 3,5 | -93,4% |

| Immeubles tertiaires | – | 3,0 | |

| Ventes de terrains à bâtir et divers | 0,2 | 0,5 | |

| Chiffre d’affaires promotion total (en M€) | 21,2 | 28,5 | -25,5% |

COMPTE DE RESULTAT (IFRS)

| En M€ | S1 2024 | S1 2023 |

| Chiffre d’affaires | 35,2 | 41 ,7 |

| Résultat des activités | 12,3 | 12,6 |

| Solde net des ajustements de juste valeur | (0,5) | 1,0 |

| Résultat sur cessions d’immeubles de placement | 0,1 | 0,1 |

| Autres charges et produits opérationnels | (0,1) | (0,0) |

| Résultat opérationnel | 11,8 | 13,7 |

| Quote-part des résultats des SME | 1,4 | 1,1 |

| Résultat opérationnel après SME 1 | 13,2 | 14,7 |

| Coût de l’endettement financier net | (2,1) | (2,0) |

| Autres charges et produits financiers | 0,0 | 0,2 |

| Impôt sur les résultats | (2,6) | (3,0) |

| Résultat net | 8,6 | 9,8 |

| Résultat net Part du Groupe (RNPG) | 8,6 | 9,8 |

| Résultat net PdG par action (€) | 0,24 | 0,27 |

| Nombre d’actions pondéré | 35 844 953 | 35 809 032 |

1 Résultat opérationnel après quote-part du résultat net des sociétés mises en équivalence

- Résultat Net Récurrent de la foncière

| En M€ | S1 2024 | S1 2023 |

| Loyers bruts | 13,1 | 12,2 |

| Charges immobilières | (1,3) | (1,5) |

| Loyers nets | 11,8 | 10,6 |

| Frais de structure attribuables à la Foncière | (1,5) | (1,8) |

| Résultat d’activité de la Foncière après affectation d’une quote-part des frais de structure | 10,2 | 8,9 |

| Coût de l’endettement financier net | (2,0) | (2,1) 1 |

| Autres produits et charges financiers | 0,0 | 0,0 |

| Impôts sur les résultats (hors SME) | (2,1) | (1,7) |

| Résultat net récurrent des SME | 1,1 | 1,1 |

| Résultat net récurrent de la Foncière (PdG) | 7,3 | 6,2 |

| RNR Foncière par action (en euros) | 0.20 | 0.17 |

1 Retraitement de 0,25 M€ de charges financières non imputables à la foncière pour assurer la comparabilité des données.

EVOLUTION DU PATRIMOINE (HORS DROITS)

| En M€ | |

| Patrimoine économique global au 31.12.2023 | 377,6 |

| Actifs bâtis en cours | 5,8 |

| Patrimoine économique au 31.12.2023 | 371,8 |

| Développement foncière Tertiaire | 2,4 |

| Variation de juste valeur | (0,3) |

| Patrimoine économique au 30.06.2024 | 374,0 |

| Actifs bâtis en cours | 7,8 |

| Patrimoine économique global au 30.06.2024 | 381,8 |

BILAN (IFRS)

| ACTIF en M€ | 30.06.2024 | 31.12.2023 |

| Actifs non courants | 380,3 | 368,9 |

| Immeubles de placement | 341,0 | 337,0 |

| Titres mis en équivalence | 15,2 | 13,9 |

| Actifs financiers (Valorisation des instruments de couverture) | 17,3 | 11,4 |

| Autres actifs non courants | 6,9 | 6,6 |

| Actifs courants | 107,0 | 119,4 |

| Stocks et en cours | 57,9 | 63,1 |

| IP destinés à la vente | 0,9 | 0,9 |

| Clients et autres débiteurs | 21,8 | 20,7 |

| Trésorerie | 26,5 | 34,7 |

| PASSIF en M€ | ||

| Capitaux propres | 241,0 | 241,8 |

| Groupe | 241,0 | 241,8 |

| Intérêts minoritaires | 0,0 | 0,0 |

| Passifs non courants | 192,4 | 195,0 |

| Dettes financières à MT/LT | 154,9 | 156,8 |

| Impôts différés | 37,2 | 37,7 |

| Autres passifs non courants | 0,3 | 0,4 |

| Passifs courants | 54,0 | 51,5 |

| Dettes financières à CT (y compris emprunts obligataires) | 23,8 | 22,3 |

| Fournisseurs et autres dettes | 30,2 | 29,2 |

| Total du Bilan | 487,4 | 488,3 |

LOAN-TO-VALUE (LTV)

| En M€ | 30.06.2024 | 31.12.2023 | |

| Immeubles de placement | 340,9 | 337,0 | |

| Immeubles de placement destinés à la vente | + | 0,9 | 0,9 |

| Immeubles d’exploitation hors Siège | + | 5,2 | 5,7 |

| Stocks / promotion | + | 57,9 | 63,1 |

| Total Actifs (A) | = | 404,9 | 406,7 |

| Dettes à moyen et long terme | 154,9 | 156,8 | |

| Dettes à court terme | + | 23,8 | 22,3 |

| Autres actifs financiers (effet instrument de couverture) | – | 17,4 | 11,4 |

| Trésorerie active | – | 26,5 | 34,7 |

| Total dette (B) | = | 134,8 | 133,0 |

| LTV Hors droits (B/A) | 33,3% | 32,7% |

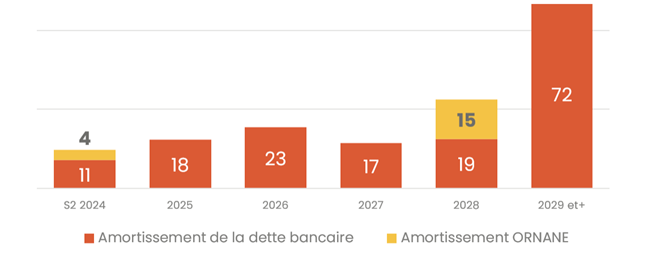

Échéancier de la dette brute au 30 juin 2024

(178,6 M€ vs 179,1 M€ au 31 décembre 2024)

GLOSSAIRE

ANR – Actif Net Réévalué : L’Actif Net Réévalué est calculé à partir des capitaux propres consolidés qui incluent notamment les plus ou moins-values latentes sur le patrimoine immobilier. Le portefeuille immobilier est évalué à la valeur de marché sur la base d’une expertise indépendante

ANR par action : Actif Net Réévalué par action hors actions auto-détenues

ANR par action dilué : Actif Net Réévalué par action après prise en compte du nombre maximum d’actions qui pourraient être créées par les instruments dilutifs en circulation (ORNANE)

Backlog : Chiffre d’affaires HT restant à comptabiliser des ventes d’immeubles bâtis résidentiels et/ou tertiaires réalisées (hors ventes de terrains à bâtir)

Carnet de commandes (ou stock de réservations) : Chiffre d’affaires HT total des lots sous contrat de réservation à la date d’arrêté

Coût moyen de la dette : rapport entre les intérêts financiers payés sur l’exercice, avant capitalisation et l’encours moyen de la dette au cours de l’exercice

EBITDA : résultat des activités retraité des dotations aux amortissements et provisions

ICR – Interest Coverage Ratio : Taux de couverture du coût de l’endettement par les loyers nets

IR – Immeuble de Rendement : Ensemble des actifs immobiliers bâtis générant des revenus locatifs réguliers

IP – Immeuble de Placement : Immeubles de Rendement bâtis (Tertiaire+ Résidentiel) + IP Terrains (hors Terrains Stocks/Promotion)

JV – Juste Valeur : méthode de valorisation des actifs selon les normes comptables internationales IFRS, et s’applique aux comptes consolidés ; définie comme « le prix qui serait reçu pour la vente d’un actif ou payé pour le transfert d’un passif lors d’une transaction normale entre des intervenants du marché à la date d’évaluation »

Loyers nets = marge opérationnelle Foncière : Loyers nets de Charges immobilières tenant compte des dotations aux provisions pour créances douteuses

LTV – Loan To Value : Montant de l’encours de l’endettement bancaire net des actifs financiers et de la trésorerie/valeur de marché des Immeubles de Placement hors droits + valeur nette comptable des immeubles d’exploitation hors siège + stocks et encours (valeur consolidée)

Marge opérationnelle Promotion : chiffre d’affaires diminué des coûts de revient des ventes, des charges commerciales et des dotations nettes aux provisions

Offre disponible à la vente : Chiffre d’affaires des lots proposés à la vente, non réservés

ORNANE (Obligation Remboursable en Numéraire et en Actions Nouvelles et Existantes) : Obligation convertible dont le capital est remboursé à l’échéance en numéraire et si l’option de conversion est dans la monnaie, la différence entre le cours de bourse et le seuil de conversion pourra être remboursée en actions de l’émetteur

Patrimoine économique : Actifs de placement et quote-part des actifs détenus en société mise en équivalence

Résultat net PdG – Part du Groupe : Le résultat net part du Groupe est la part du bénéfice net de l’ensemble revenant aux actionnaires du Groupe

Résultat des activités : Marges de Promotion + Loyers nets – Frais de gestion nets +/- Autres non récurrents

Résultat net récurrent (RNR) : résultat net IFRS provenant des activités courantes et récurrentes (méthode EPRA) = Loyers nets – (quote-part des frais de structure de la foncière + coûts d’endettement liée à la foncière – IS (yc quote-part SME))

Résultat opérationnel après SME : Résultat des activités + variation de la juste valeur + résultat de cession des immeubles de placement + autres produits et charges opérationnels + quote-part des résultats des Sociétés Mises en Equivalence

SME : Société Mise en Equivalence. La Mise En Equivalence est une technique comptable donnant la possibilité de remplacer la valeur comptable des actions d’une société détenues par une société mère, par la valorisation de la part que la maison mère détient dans les capitaux propres de l’entité

Taux d’occupation financière : Ratio entre le loyer de marché des surfaces louées et le loyer de la surface totale (= loyer réel des surfaces louées + loyer de marché des surfaces vacantes)

Taux de rendement du patrimoine économique : valeur des loyers bruts des surfaces louées rapporté au patrimoine économique droits inclus

Terrains à bâtir – Promotion : Ventes de parcelles constructibles en immobilier résidentiel ou tertiaire

Ventes en Bloc – Promotion : Acquisition d’un immeuble entier ou d’un programme immobilier entier par un seul acquéreur

Ventes au détail – Promotion : Acquisition d’un logement ou d’un lot par un client individuel

[1] Un glossaire figure en annexe de ce document.

[2] Correspondant à 94% des loyers bruts totaux yc quote-part SME de 1,8 M€.

[3] Versus environ +4% annoncé en mars 2024. Y compris Q/P SME. Revenus locatifs bruts tertiaires de 26,5 M€ en 2023 (dont 3,7 M€ de Q/P SME).

[4] Projets à lancer dans les 12 mois et projets identifiés sur fonciers maîtrisés à horizon moyen terme.

[5] Le patrimoine économique tertiaire est composé des actifs de placements (hors actifs Résidentiel et fonciers) et de la quote-part des actifs détenus par mise en équivalence. Il représente une surface totale de 140 900 m2 (SME à 100%).

[6] Le patrimoine économique total comprend les actifs détenus par CBo Territoria à 100% (tertiaires, fonciers et 79 lots résidentiels à date destinés à être cédés), ainsi que la quote-part de détention des actifs tertiaires détenus en partenariat.

[7] Le chiffre d’affaires Promotion tertiaire est limité du fait du caractère opportuniste de cette activité. Il s’établit à 0,2 M€ au S1 2024, contre 3,5 M€ au S1 2023 (opération pour l’EPSMR).

[8] Dépôts à terme (DAT) classés en actifs financiers sur un total de 24,1 M€ de DAT.

[9] Projets à lancer dans les 12 mois et projets identifiés sur fonciers maîtrisés à horizon moyen terme.