par Sarah Gallas | Mai 22, 2023 | Communiqués de presse

Télécharger ce communiqué de presse

Communiqué de presse – 22 Mai 2023, 7H30

RENFORCEMENT DE LA GOUVERNANCE d’AUDACIA

NOMINATION DE TROIS NOUVEAUX ADMINISTRATEURS

Paris, le 22 mai 2023. AUDACIA (code ISIN : FR00140059B5 / code mnémonique : ALAUD), acteur innovant du capital-investissement en France, annonce le renforcement de sa gouvernance avec l’arrivée de trois nouveaux administrateurs expérimentés, dont la candidature sera proposée au vote des actionnaires lors de la prochaine Assemblée Générale. Il s’agit de Madame Christiane Marcellier et de Messieurs Jean-Jacques de Gournay et Charles Hirsch.

-

- Madame Christiane Marcellier a occupé des postes de direction dans de grands établissements bancaires tels que Paribas, BPCE et ABN-AMRO. En 2008, elle crée JD4C Conseil, société de conseils et d’investissements dans des projets « transformants » à composante technologique. Madame Marcellier est également titulaire de différents mandats d’administrateur et de membre de comité dans des sociétés du secteur financier.

-

- Monsieur Jean-Jacques de Gournay a exercé des responsabilités de business development notamment chez Paribas et CPR Asset Management. En 2002, il rejoint Lazard Frères Gestion afin d’organiser et promouvoir l’activité commerciale de l’Asset Management. Après la clientèle institutionnelle, il développe également le segment des distributeurs, puis celui des CGP et partenaires. Il a été nommé Associé-Gérant en 2007, puis Managing Director en 2013. Il est aujourd’hui Administrateur de sociétés et Senior Advisor de Lazard Frères Gestion.

-

- Monsieur Charles Hirsch, entrepreneur belge, est un expert dans le domaine de la mécanique des fluides numériques (CFD). Il est professeur émérite à la Vrije Universiteit de Bruxelles et membre de l’Académie Royale Belge Néerlandophone des Sciences et Arts. Au sein de Numeca International dont il était le Président Fondateur, il a géré la conception des logiciels de simulations de fluides, leur processus d’industrialisation et leur commercialisation internationale.

Monsieur Hirsch est devenu actionnaire à hauteur de plus de 6 % de la société AUDACIA par acquisition de titres auprès de Gravitation, l’actionnaire majoritaire. Il est aussi investisseur de Geodesic Expansion et de Quantonation. Madame Christiane Marcellier, actionnaire d’Audacia, a également investi dans Geodesic Expansion via sa holding.

Pour Charles Beigbeder, Président d’AUDACIA : « Je me réjouis de l’arrivée de Christiane Marcellier et de Jean-Jacques de Gournay, professionnels aguerris de l’investissement, et de celle de Charles Hirsch, grand entrepreneur du secteur de l’aérospatial. Avec Marc-Antoine d’Halluin, Alain Missoffe, Christian de La Villehuchet et Carine Beigbeder, nous serons désormais huit membres au Consei d’Administration, que j’ai l’honneur de présider et sommes plus que jamais en ordre de marche pour accompagner la stratégie de croissance du groupe dans les prochaines années. »

Prochaine publication : Chiffre d’affaires du 1er semestre 2023 : mardi 25 juillet 2023 (après Bourse).

A propos d’AUDACIA, « La Maison Entrepreneuriale de Private Equity »

Fondé en 2006 par Charles Beigbeder, Audacia est un acteur innovant du capital investissement. Audacia attire les meilleurs experts sectoriels autour de trois métiers à forte valeur ajoutée :

- Le Capital Développement, qui vise à accompagner les PME familiales dans leur développement ;

- Le Capital Immobilier, centré sur le coliving, nouveau mode d’habitat partagé ;

- Le Capital Innovation, dédié aux innovations de rupture et plus spécifiquement aux technologies quantiques, aux applications pour l’aéronautique, le spatial et la défense et aux solutions innovantes répondant aux défis de la transition énergétique.

Depuis sa création, Audacia a investi dans plus de 350 entreprises.

Euronext Growth Paris : code ISIN : FR00140059B5 / code mnémonique : ALAUD, Eligible PEA PME et PEA

Contacts

Direction de la communication

Eléonore de Rose

+33 (0)1 56 43 48 00

contact@audacia.fr

Communication financière/Relations presse

Gilles Broquelet / Dina Morin

+33 (0)1 80 81 00 00

info@capvalue.fr

par Sarah Gallas | Mai 22, 2023 | Communiqués de presse

Télécharger ce communiqué de presse

COMMUNIQUÉ DE PRESSE

REALITES BuildTech, spécialiste de la construction bas carbone, accélère son développement et devient « MAYERS »

Saint-Herblain, le 16 mai 2023. À l’occasion de la conférence-événement « REBORN » le 16 mai 2023, le groupe REALITES annonce sa volonté d’accélérer le développement de sa filiale spécialisée dans la construction bas carbone et hors-site : REALITES BuildTech devient « Mayers » et proposera ses produits à l’ensemble des acteurs du marché (promoteurs immobiliers, sociétés de construction, bailleurs sociaux…). L’entreprise va également ouvrir son capital, espérant lever 10 M€ en 2023.

Créée en janvier 2022, la société regroupe différents pôles d’expertises (ingénierie, architecture, bureau d’études environnement…) adossés à un outil industriel basé près de Rennes (site de La Janais à Chartres-de-Bretagne), spécialisé dans la construction bois hors-site. Forte de 150 collaborateurs, elle prévoit la livraison de 33 opérations en 2023, soit 1 910 logements. En s’ouvrant à une clientèle externe, Mayers se fixe comme ambition de généraliser l’usage de procédés de fabrication bas carbone pour soutenir la transition écologique du secteur de la construction.

Plusieurs nominations viendront soutenir cette nouvelle stratégie :

- Bertrand FAVRE en tant que Président de Mayers.

Aujourd’hui Directeur des projets stratégiques et innovants du groupe REALITES.

- Quentin GOUDET en tant que Directeur général de Mayers, aux côtés de Stéphane GAI.

Aujourd’hui Directeur général du Pôle REALITES BuildTech Industrie.

- Amédée BRETIGNIERE en tant que Directeur général adjoint de Mayers et responsable du développement.

Aujourd’hui Directeur de l’innovation et de la stratégie d’impact sociétal chez REALITES.

Bertrand FAVRE, futur Président de Mayers : « Avec Mayers, REALITES réaffirme sa volonté de prendre part activement à la construction bas carbone et de faire émerger un acteur incontournable de la Buildtech. Nous nourrissons l’ambition de devenir un ambassadeur de ce mouvement, en développant de nouveaux procédés de fabrication, au service de la transition écologique et de la construction bas carbone. »

Yoann CHOIN-JOUBERT, PDG de REALITES : « Je suis fier de voir un nouveau chapitre s’écrire pour REALITES avec la création de Mayers, dont le potentiel est énorme. En s’ouvrant à une clientèle externe et grâce à une future levée de fonds, Mayers réussira sans aucun doute à devenir un acteur majeur de la construction bas carbone. »

À propos de REALITES

Fondé en 2003 par Yoann CHOIN-JOUBERT, son PDG, le groupe REALITES est un développeur territorial qui construit avec et pour les villes des offres d’usages innovants et des solutions immobilières. Grâce à son double positionnement en Maîtrise d’ouvrage (construction de logements, habitats gérés, commerces, bureaux, locaux d’activités…) et en Maîtrise d’usage (services dans les domaines du Care, de l’Entertainment, du Food & Beverage et de l’Hospitality), REALITES crée des projets qui anticipent les besoins des villes et des quartiers.

Le Groupe est également engagé dans une profonde mutation des process de construction avec Mayers, sa filiale spécialisée dans la construction bas carbone et notamment le hors site, qui rassemble les expertises techniques et

industrielles du Groupe afin de concevoir des projets répondant aux enjeux de la construction d’avenir.

Premier maître d’ouvrage devenu entreprise à mission en France, REALITES s’engage chaque jour pour concilier but lucratif & intérêt collectif. Fort de plus de 1 200 collaborateurs et d’une ambitieuse stratégie de développement en France et en Afrique (Maroc, Portugal et Sénégal), REALITES a réalisé en 2022 un chiffre d’affaires de 364 M€ (+27,5 % vs 2021). À travers son plan stratégique « Ambitions 2025 », le Groupe a pour objectif de réaliser en 2025 un chiffre d’affaires de 800 M€ avec un taux de résultat opérationnel de 8 %.

REALITES est coté sur Euronext Growth Paris depuis 2014 et son titre est éligible au PEA PME (code Isi : FR0011858190, Mnémo : ALREA).

Pour en savoir plus : realites.com

À propos de MAYERS

Mayers est une société spécialisée dans la construction bas-carbone, notamment la construction hors-site. Elle accompagne ses clients sur l’ensemble de la chaîne de valeur de la construction autour de trois pôles : Design, Make & Build.

Pour en savoir plus : mayers-buildtech.com

Contact presse – REALITES :

REALITES – Matthieu Maury : +33 6 80 12 29 94 – m.maury@realites.com

Agence Oxygen – Mélanie Longuet : 06 87 99 55 57 – Constance Lardier : 07 88 34 60 41 – realites@oxygen-rp.com

Contact analystes/investisseurs – REALITES :

REALITES – Arnaud Tesson : +33 6 11 76 59 05 – comfi@realites.com

Rejoignez Utiles en Actions, le Club Actionnaires de REALITES

par Sarah Gallas | Mai 10, 2023 | Communiqués de presse

Télécharger ce communiqué de presse

Communiqué de presse, le 25 AVRIL 2023 18h00

COMMUNIQUE DE PRESSE, LE 10 MAI 2023, 18H00

POURSUITE DE L’ESSOR DE L’ACTIVITÉ

AU 1ER TRIMESTRE 2023 : 14,2 M€ (+27,8%)

-

-

-

-

-

-

-

-

-

-

-

CROISSANCE SOUTENUE A L’INTERNATIONAL : +60,4%

-

ACCÉLÉRATION DES VENTES DE SOLUTIONS ÉCOÉNERGÉTIQUES

Forte dynamique de l’activité

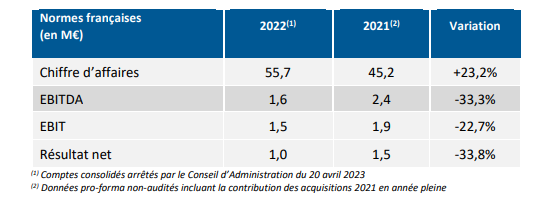

En 2022, le Groupe Airwell (Euronext Access+, MLAIR), fournisseur et créateur d’écosystèmes énergétiques intelligents, a réalisé un chiffre d’affaires consolidé de 55,7 M€, en hausse soutenue de 23,2%. Le carnet de commandes connaît lui aussi une progression supérieure à 20% marqué par une accélération de la demande pour les nouvelles solutions PAC (Pompes à chaleur Air-Eau) et EnR (Energies Renouvelables). Les offres innovantes écoénergétiques proposées par le groupe reçoivent un accueil grandissant sur le marché résidentiel qui représente 93,3% du CA avec une accélération soutenue de l’activité à l’international, dont le Maroc et la Pologne. Cette bonne dynamique confirme le succès du positionnement stratégique d’Airwell dans un marché porté par les nouvelles normes environnementales et l’efficacité énergétique du bâtiment.

Résilience de la marge brute et baisse du résultat d’exploitation, reflet des investissements stratégiques pour construire l’avenir

La marge brute s’établit à 17,0 M€, soit 30,6% du chiffre d’affaires consolidé et ressort en hausse de 14% par rapport en 2021. La croissance moindre que celle de l’activité s’explique par la pression sur les coûts d’approvisionnements qu’il n’est pas toujours possible de répercuter sur les contrats des clients.

Tout au long de l’exercice, le groupe a poursuivi les investissements et les recrutements dans les projets stratégiques (Offre Leezy, Maison Hybride, Airwell Academy) afin de préparer sa croissance future. En conséquence, l’EBITDA, qui tient compte notamment d’une augmentation proforma des charges de personnel (+20,5%), du doublement des surfaces de bureau (incluant l’ouverture de la seconde Airwell Academy) et d’une hausse des dépenses marketing (+21,8%), ressort à 1,6 M€ en baisse de 0,8 M€.

L’EBIT s’établit à 1,5 M€, en baisse de 22,7%.

Déduction faite d’un résultat financier de 0,3 M€ et d’une charge d’impôt de 0,4 M€, le résultat net affiche 1,0 M€, faisant ressortir une marge nette de 1,8%.

Le cash-flow opérationnel se monte à 0,9 M€. Il tient compte d’une hausse de BFR de l’ordre de 15% qui reste maitrisée compte-tenu de la croissance de l’activité (+23,2%). Les flux générés par les investissements affichent un encaissement net de 0,4 M€, en raison notamment de la cession de la marque Johnson. Les flux liés aux financements représentent un décaissement net de 1,1 M€. Ils intègrent l’augmentation de capital de 1,5 M€ réalisée fin décembre et un désendettement net de 2,6 M€. Au global, le groupe a dégagé un flux net de trésorerie de 0,2 M€.

Analyse du bilan consolidé

Au 31 décembre 2022, les capitaux propres d’Airwell s’élèvent à 3,9M€. Ils ont été renforcés à concurrence de 1,5 M€ à la suite du placement privé réalisé auprès de deux family office norvégiens et pour le solde par la mise en réserve du résultat de l’exercice précédent.

L’endettement financier brut s’établit à 3,8 M€ à fin 2022. Il est en diminution de 2,6 M€ par rapport à la dette brute consolidée de fin 2021. La dette nette s’établit à 1,8 M€ et représente soit 1,1 fois l’EBITDA 2022 ou un gearing de 45%.

Perspectives favorables

Fort d’une activité en progression constante marquée par une forte croissance de l’export qui représente désormais plus de 27% du CA du Groupe, Airwell confirme sa feuille de route stratégique lui permettant de viser un chiffre d’affaires de 100 M€ à horizon 2025 et une marge d’EBITDA supérieure à 5% à horizon 2025 .

A ce titre, le groupe entend porter ses efforts sur le déploiement de ses activités de Service, l’accélération de sa dynamique commerciale en France comme à l’International via des acquisitions ciblées le cas échéant et enfin, la poursuite du développement des offres innovantes.

« Nous avons poursuivi en 2022 notre transformation initiée en 2019 tout en maintenant une belle croissance de notre chiffre d’affaires. Grâce aux investissements réalisés depuis 3 ans et au renforcement de notre structure financière, nous sommes en ordre de marche pour atteindre nos objectifs ambitieux et devenir un leader sur le marché de l’efficacité énergétique qui va connaître une croissance très forte sur les 10 prochaines années. Le projet de transfert des titres du groupe avec levée de fonds sur Euronext Growth®* doit également contribuer au renforcement de nos positions en France et à la poursuite de la conquête du marché européen ». indique Laurent ROEGEL, Président du Groupe Airwell.

*conditionné à l’accord Euronext Growth® Paris

Prochaine publication : Chiffre d’affaires du 1er trimestre 2023 : le mercredi 10 mai 2023, après Bourse.

A propos d’Airwell

Créée en 1947 en France, Airwell est un fournisseur français référent du génie climatique et thermique. Sur un marché porté par la transition énergétique, la société ambitionne de devenir un des leaders en Europe, et un acteur incontournable des solutions climatiques et thermiques basées sur les besoins et usages, au niveau mondial avec une présence dans 80 pays.

Compartiment : Euronext Access+ ; Code Mnémonique : MLAIR

www.groupe-airwell.com

par Sarah Gallas | Avr 28, 2023 | Communiqués de presse

Télécharger le communiqué de presse

COMMUNIQUÉ

DE PRESSE

28 avril 2023

Des résultats 2022 significatifs de la transformation du groupe

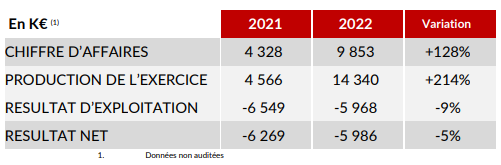

• Un chiffre d’affaires total en hausse de 128% incluant le triplement de l’activité DBT CEV

• Une production en hausse de 214% intégrant la montée en puissance des sites R3

• Une réduction sensible de la perte dans un contexte d’augmentation des coûts d’approvisionnements

Poursuite en 2023 de la stratégie de croissance de DBT

• Une nouvelle gamme de bornes pour adresser des contrats de taille plus importante

• Une accélération du déploiement des sites R3

• Un objectif de CA supérieur à 15 M€

Brebières, vendredi 28 avril 2023 – Le groupe DBT (Euronext Growth – ALDBT), expert européen des bornes de recharge rapide pour véhicules électriques, publie aujourd’hui ses résultats annuels pour l’exercice 2022.

Un exercice 2022 qui conforte la stratégie du groupe dans la mobilité électrique

En 2022, le groupe DBT affiche un chiffre d’affaires en forte augmentation (+128%) portée par le succès de sa division DBT CEV, expert dans la conception, la fabrication et la maintenance de bornes de recharge électrique. Dans un contexte de forte hausse de la demande d’infrastructures de recharge pour les véhicules électriques, DBT, avec une stratégie affirmée du « made in France » a su s’imposer dans un marché où l’innovation et les processus industriels sont des facteurs clés de réussite.

En parallèle, l’exercice 2022 a vu l’émergence de la nouvelle activité R3, qui développe une offre d’opérateur de stations de recharge ultra rapides. Les premiers sites ont été inaugurés en fin d’exercice 2022. L’activité du réseau croit de façon exponentielle du fait de la multiplication des nouveaux sites et de l’augmentation du nombre d’utilisateurs.

Des résultats significatifs de la transformation du groupe mais pénalisés par la hausse du coût des composants

La production de l’exercice (14 340 K€ ; + 214%) a été particulièrement dynamique en 2022 avec une hausse du chiffre d’affaires et une production immobilisée en forte croissance, reflétant les investissements en démarrage sur les sites R3. La production immobilisée s’établit à 4 773 K€ et capitalise les coûts de fabrication des bornes R3 mises en service dans le cadre des projets d’installation. Les achats consommés croissent de 158% à 8 533 K€. Cette augmentation s’explique par la croissance de l’activité et de la production immobilisée mais également par des hausses sur le prix de composants qui n’ont pas été entièrement répercutés aux clients pour des raisons commerciales. L’impact des augmentations des couts des composants est estimé à 20%. Les frais de personnel s’établissent à 4 496 K€, en progression de 23%. Ils incluent des recrutements de commerciaux et un renforcement des effectifs du bureau d’études et des équipes de production.

Le Résultat d’exploitation 2022 affiche une perte de 5 968 K€, en recul de 581 K€ par rapport à 2021.

En l’absence d’éléments financiers ou exceptionnels significatifs, le Résultat net ressort à – 5 986 K€, soit une réduction de la perte nette annuelle de 5%.

Des capitaux propres élevés et un endettement à long terme dédié à R3

En 2022, DBT a fait évoluer sa stratégie de financement à long terme avec un rééquilibrage progressif du recours aux seuls quasi-fonds propres au profit du nouveau véhicule de financement R3 Infra Invest avec le concours d’Amundi Transition Energétique et de la Banque des Territoires. Cette structure vise à financer par le biais de comptes courants d’associés les projets R3.

Au 31 décembre 2022, le montant des fonds propres et assimilés de DBT s’élève à 12 956 K€ contre 10 348 K€ au 31 décembre 2021, soit une hausse de 2 608 K€. La dette financière s’établit à 6 152 K€ dont 5 547 K€ de comptes courants d’associés. En 3 ans la dette bancaire a été réduite de plus de 2,5 millions d’euros pour s’établir à 605 K€ à fin 2022.

Confirmation de l’objectif de croissance pour 2023

DBT affiche sa pleine confiance dans sa capacité à attirer de nouveaux clients en 2023 et à atteindre un chiffre d’affaires annuel supérieur à 15 millions d’euros, grâce notamment à :

• Une nouvelle gamme de bornes électriques qui sera prochainement lancée et qui renforcera la position du groupe sur le marché grâce des technologies innovantes et des gains de productivité substantiels ;

• Un pipeline commercial très fourni avec de potentiels gros deals à concrétiser en 2023 et une prise de commandes hors R3 pour les 4 premiers mois s’établissant à 4 millions d’euros, consolidant un carnet de commandes à livrer de 6 millions d’euros à fin avril 2023 ;

• La montée en puissance des hubs R3 installés et un objectif de signature de 100 nouveaux sites correspondant à plus de 400 points de charge.

Fort de ces éléments, Alexandre Borgoltz, Directeur Général de DBT déclare :

À PROPOS DE DBT

Fondé en 1990, DBT est un groupe industriel spécialisé dans la maîtrise de l’énergie de l’aménagement de l’espace urbain et de systèmes de recharge pour tous les véhicules électriques. A l’origine fournisseur de transformateurs de courant électrique, le groupe propose désormais 4 gammes d’activités :

– La filiale DBT Ingénierie propose des solutions de contrôle d’accès et de distribution d’énergie, ainsi que des transformateurs de courant basse tension.

– La filiale DBT-CEV, est un acteur reconnu depuis plus de 30 ans des infrastructures de recharge innovantes pour les véhicules électriques. L’entreprise a créé une large gamme de bornes de recharge normale (3 à 8h), accélérée (1 à 3h), rapide (- de 30 minutes) et ultra-rapide (- de 20 minutes). En 2018, DBT-CEV a renouvelé 100% de sa gamme de coffrets 7kW, de bornes 7/22kW et de chargeurs rapides dernière génération de 50 à 150kW pour tous les véhicules du marché, et les chargeurs du futur 350kW à dispenser, et 150kW/900V pour les camions et bus électriques. Avec plus de 2.500 chargeurs rapides installés dans 37 pays, DBT-CEV est un acteur majeur du marché de la mobilité électrique en Europe. Découvrez notre gamme de chargeurs sur www.dbt.fr/dbt-cev

– La filiale R3 accélère la transition vers une mobilité plus respectueuse de l’environnement en s’attaquant aux challenges qui ralentissent l’adoption de véhicules électriques : R3 met à disposition des usagers un réseau de stations de recharge ultra-rapide avec des bornes allant jusqu’à 150 kW. Pour plus d’informations sur R3 : www.R3-charge.fr

– La filiale Educare by DBT, créée en 2016 est spécialisée dans la formation des Infrastructures de Recharge des Véhicules Electriques (IRVE) et dans la formation de techniciens de maintenance agréés VE.

Implanté à Brebières dans les Hauts-de-France, le groupe DBT est coté sur Euronext Growth depuis décembre 2015.

Groupe DBT

Parc Horizon 2000 –

Rue Maurice Grossemy

62117 Brebières

Service Communication

communication@dbt.fr

Relations Investisseurs

ir@dbt.fr

Relations Presse

info@capvalue.fr

01 80 81 50 00

Le Groupe DBT est présent sur les réseaux sociaux : LinkedIn – La French Fab

Pour plus d’informations sur le groupe DBT et ses activités : www.dbt.fr

par Sarah Gallas | Avr 27, 2023 | Communiqués de presse

Télécharger le communiqué de presse

COMMUNIQUE DE PRESSE Strasbourg, le 27 avril 2023 – 23H30

REALISATION DE L’ACQUISITION DE CHEMBIO DIAGNOSTICS, INC.

CHEMBIO DIAGNOSTICS, Inc. devient la première structure nord-américaine contrôlée par BIOSYNEX

BIOSYNEX (ALBIO), un leader français spécialisé dans la conception et la distribution de tests rapides, annonce aujourd’hui la réalisation de l’acquisition de CHEMBIO DIAGNOSTICS, Inc. (« CHEMBIO »), une société leader dans le domaine du diagnostic Point of Care, spécialisée dans les maladies infectieuses. CHEMBIO fait désormais partie du Groupe BIOSYNEX. La complémentarité des technologies et du portefeuille de produits ainsi que la combinaison des opportunités de marché seront d’importants vecteurs de croissance. Par ailleurs, d’importantes synergies opérationnelles sont anticipées au niveau des achats, de la logistique de la R&D et de la production.

Larry Abensur, PDG de BIOSYNEX : « La réussite de cette OPA sur CHEMBIO marque une étape majeure dans l’histoire de BIOSYNEX. L’intégration de cette structure dans le Groupe BIOSYNEX nous permet d’accéder directement au marché américain qui est le plus important en termes de chiffre d’affaires pour l’industrie du diagnostic in vitro. CHEMBIO bénéficie déjà de nombreux produits approuvés par la FDA (510k, PMA et CLIA waived products). Elle est également reconnue sur le marché du test rapide de détection du VIH avec des produits préqualifiés par l’OMS qui vont nous ouvrir des opportunités commerciales nouvelles au niveau international. Par ailleurs, nous prévoyons d’exploiter les nombreuses synergies fortes entre nos activités pour créer des économies de coûts importantes dans une organisation intégrée. Nous sommes enthousiastes à l’idée de devenir un acteur global sur le marché des tests de diagnostic rapide. »

BIOSYNEX a déposé une offre publique d’achat par l’intermédiaire de sa filiale indirecte à 100 %, PROJECT MERCI MERGER SUB, Inc. (« l’Acheteur ») portant sur l’ensemble des actions ordinaires émises et en circulation de CHEMBIO.

La contrepartie était de 0,45 $ par action, payable en espèces, sous réserve des dispositions de l’accord de fusion, pour une valeur d’opération d’environ 17,2 millions de dollars. L’offre publique d’achat a expiré une minute après 18h00, heure de New York, le 26 avril 2023. Securities Transfer Corporation, le dépositaire de l’offre publique d’achat, a informé BIOSYNEX qu’environ 18.874.498 actions ordinaires de CHEMBIO ont été valablement déposées et dont le dépôt n’a pas été valablement révoqué dans le cadre de l’offre publique d’achat, ce qui représente environ 50,9% des actions ordinaires de CHEMBIO en circulation au 26 avril 2023. Toutes les conditions de l’offre publique d’achat ayant été satisfaites, l’Acheteur a accepté le 26 avril 2023 de payer, et versera dès que possible, le prix d’acquisition de l’ensemble des actions valablement déposées et dont le dépôt n’a pas été valablement révoqué dans le cadre de l’offre publique d’achat.

L’acquisition a été finalisée le 27 avril 2023 par la fusion de l’acquéreur avec CHEMBIO conformément au Nevada Revised Statute 92A.133, sans vote des actionnaires de CHEMBIO. Dans le cadre de la fusion, les actions de CHEMBIO qui n’ont pas été présentées à l’offre publique d’achat ont été converties en droit de recevoir la somme de 0,45 $ par action en espèces. À la suite de la fusion, CHEMBIO est devenue une filiale indirecte à 100 % de BIOSYNEX.

Dans le cadre de la réalisation de l’opération, les actions ordinaires de CHEMBIO ont cessé d’être négociées sur l’indice Nasdaq.

BIOSYNEX a été conseillée pour cette opération par White & Case LLP et CHEMBIO par K&L Gates LLP.

Prochaine publication : Chiffre d’affaires du premier semestre 2023 : 20 juillet 2023, après Bourse.

La presse en parle : https://www.biosynex.com/actualites/

À propos de BIOSYNEX

Créé en 2005 et basé à Illkirch-Graffenstaden en Alsace, acteur majeur de la santé publique environ 550 collaborateurs (Chembio inclus), le laboratoire français BIOSYNEX est un groupe leader du diagnostic de santé, spécialisé en tests rapides et biologie moléculaire.

BIOSYNEX conçoit, fabrique et distribue des Tests de Diagnostic Rapide (TDR) ainsi que des équipements de diagnostic, à destination des professionnels de santé et du grand public, visant une meilleure prise en charge médicale des patients grâce à la rapidité des résultats et à la simplicité d’utilisation. Leader sur le marché des TDR en France, BIOSYNEX maîtrise intégralement sa chaîne de valeur grâce à sa plateforme technologique déclinable sur de nombreuses applications et adaptée à différents types d’utilisateurs tels les laboratoires, les hôpitaux, les médecins et le grand public.

Porté par des valeurs fortes d’innovation, BIOSYNEX s’inscrit dans une vision proactive de la médecine de demain axée sur la prévention, le dépistage, le diagnostic d’urgence et le traitement rapide…

Déclarations prospectives

Ce communiqué de presse contient des déclarations prévisionnelles au sens de la section 27A du Securities Act de 1933 et de la section 21E du Securities Exchange Act de 1934. Les déclarations prévisionnelles comportent des risques et des incertitudes inhérents et nous vous mettons en garde contre le fait qu’un certain nombre de facteurs importants pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux contenus dans ces déclarations prévisionnelles. Ces déclarations peuvent être identifiées par l’utilisation de mots tels que « anticiper », « croire », « pouvoir », « estimer », « s’attendre », « sentir », « prévoir », « avoir l’intention », « pouvoir », « planifier », « potentiel », « prédire », « projeter », « chercher », « devrait », « sera », et d’autres expressions similaires destinées à identifier les déclarations prospectives, bien que toutes les déclarations prospectives ne contiennent pas ces mots d’identification. Les déclarations prospectives contenues dans ce communiqué de presse comprennent, sans s’y limiter, des déclarations relatives aux plans, objectifs, attentes et intentions de BIOSYNEX et CHEMBIO concernant la transaction proposée et la société combinée, le calendrier prévu de la transaction proposée, les conditions préalables à la clôture de la transaction proposée, et l’impact potentiel que la transaction aura sur CHEMBIO ou BIOSYNEX et d’autres questions liées à l’une ou l’autre ou aux deux. Les déclarations prospectives sont basées sur des hypothèses concernant les plans et estimations actuels de la direction de BIOSYNEX et CHEMBIO. Cette direction estime que ces hypothèses sont raisonnables, mais il n’y a aucune garantie qu’elles s’avéreront exactes.

Les facteurs qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux décrits dans le présent communiqué de presse comprennent, entre autres, les éléments suivants des changements dans les attentes concernant la clôture de la transaction, y compris le calendrier et les changements dans la méthode de financement de la transaction ; la satisfaction des conditions préalables à la réalisation de la transaction proposée (y compris un nombre suffisant d’actions CHEMBIO valablement apportées à l’offre publique d’achat pour remplir la condition minimale) ; le risque de litiges et d’actions réglementaires liés aux transactions proposées ; les synergies et les économies de coûts attendues ne sont pas réalisées ou sont réalisées à un rythme plus lent que prévu ; les problèmes d’intégration, les retards ou autres coûts connexes ; la rétention des clients et des fournisseurs ; et les changements imprévus dans les lois, les règlements ou autres normes industrielles affectant les sociétés ; et d’autres risques et facteurs importants contenus et identifiés dans les documents déposés par CHEMBIO auprès de la SEC, y compris ses rapports trimestriels sur le formulaire 10-Q et ses rapports annuels sur le formulaire 10-K.

La liste de facteurs qui précède n’est pas exhaustive. Les lecteurs sont invités à ne pas accorder une confiance excessive aux déclarations prévisionnelles, qui ne sont valables qu’à la date du présent document. Les lecteurs sont invités à examiner attentivement et à prendre en considération les diverses informations, y compris, mais sans s’y limiter, les facteurs de risque contenus dans les rapports annuels de CHEMBIO sur le formulaire 10-K et dans ses rapports trimestriels sur le formulaire 10-Q, ainsi que dans d’autres documents déposés auprès de la SEC. Les déclarations prospectives reflètent l’analyse de la direction de BIOSYNEX et de CHEMBIO à la date du présent communiqué de presse.

Ni BIOSYNEX ni CHEMBIO ne s’engagent à mettre à jour ou à réviser ces déclarations à la lumière de nouvelles informations ou d’événements futurs, sauf si la loi applicable l’exige expressément.