par Sarah Gallas | Juil 18, 2024 | Communiqués de presse

Télécharger le communiqué de presse

Communiqué de presse Puteaux, le 17 juillet 2024

CROISSANCE SOUTENUE DU CA SEMESTRIEL 2024 : +10,4%

NEXTEDIA (Euronext Growth Paris, FR0004171346, ALNXT), groupe spécialisé dans les domaines de la Cybersécurité, du Digital Workspace et de l’Expérience Client, publie aujourd’hui son chiffre d’affaires semestriel 2024.

| Au 30 Juin

en M€ – French GAAP

Comptes non audités |

06.2024 |

06.2023 |

Variation |

| Chiffre d’affaires consolidé |

31,5 |

28,5 |

+10,4% |

Activité semestrielle portée par le CA Technologie

Au 1er semestre 2024, NEXTEDIA a réalisé un chiffre d’affaires de 31,5 M€, en hausse solide de 10,4% par rapport à l’exercice précédent. Cette progression est comparable à celle du 1er semestre 2023, qui s’établissait, en organique, à 9,8%.

Cette croissance a été portée par l’activité Cybersécurité & Digital Workspace qui a cru de 24% pour atteindre 15,2M€, soit 48% du CA total.

L’activité Expérience Client est restée stable et représente 52% du CA total.

Le CA Services ressort à 21,5M€, en progression de 0,6%, avec une performance contrastée : croissance du revenu long terme et diminution ponctuelle du revenu issu des nouveaux projets. Dans une conjoncture économique incertaine, la croissance a été freinée par l’attentisme de certains clients à lancer des projets de transformation digitale d’envergure, notamment dans l’activité Expérience Client.

Le CA Technologie s’établit à 10M€, en nette croissance de 39,3%. Cette performance s’explique par la robustesse du modèle économique de NEXTEDIA, qui repose sur des partenariats étroits et durables avec les leaders technologiques du marché que sont notamment Palo Alto Networks (niveau Platinum Innovator) sur l’activité Cybersécurité et Salesforce (niveau Summit Partner) sur l’Expérience Client.

La tendance haussière du CA Technologie valide les orientations stratégiques prises par NEXTEDIA visant à accroître le chiffre d’affaires issus des partenariats, afin de diversifier les sources de revenus et augmenter la récurrence. Le CA Technologie représente 32% du revenu au 1er semestre 2024 contre 25% au 1er semestre 2023.

Perspectives

Grâce à la force de son modèle économique, NEXTEDIA est confiant dans sa capacité à afficher une croissance de son activité sur l’ensemble de l’année 2024 malgré un contexte politique et économique incertain en France.

Enfin NEXTEDIA anticipe une hausse significative de sa rentabilité d’exploitation au 1er semestre 2024 portée par la croissance de son chiffre d’affaires et l’amélioration de son efficience opérationnelle.

Prochaine publication : Résultats semestriels 2024 : 25 septembre 2024, après Bourse.

Le Groupe NEXTEDIA est un acteur spécialisé sur les domaines de la Cybersécurité, du Digital Workspace et de l’Expérience Client.

Avec plus de 300 experts, le Groupe apporte à ses clients un portefeuille de solutions technologiques majeures et stratégiques dans la transformation et la sécurisation de leur entreprise, couplé à une capacité d’accompagnement de bout en bout depuis les activités de conseil jusqu’à la mise en œuvre de projets et le pilotage opérationnels de services récurrents.

Le Groupe NEXTEDIA est coté sur Euronext Growth, FR0004171346, ALNXT

Contacts

Investisseurs : investisseurs@nextedia.com

Communication financière : CapValue, Denis Bley- dbley@capvalue.fr Tel : 01 80 81 50 00

par Sarah Gallas | Mar 13, 2024 | Communiqués de presse

Télécharger le communiqué de presse

Audacia nomme Frédéric Leclerc comme Directeur Capital Immobilier

Paris, le 13 mars 2024. Audacia (code ISIN : FR00140059dB5 / code mnémonique : ALAUD), acteur innovant du capital-investissement en France, annonce l’arrivée de Frédéric Leclerc en tant que Directeur Capital Immobilier. Ce recrutement va permettre de conforter le plan à moyen terme d’Audacia dans sa verticale Immobilière à fort potentiel de croissance.

Audacia est heureux d’annoncer la nomination de Frédéric Leclerc au poste de Directeur Capital Immobilier. Frédéric a une expertise reconnue de plus de vingt ans dans la gestion d’actifs immobiliers.

Il a aussi bien travaillé pour des « pure players » de l’immobilier que dans des grands groupes internationaux. Head of Investment chez UBS pendant 15 ans, Frédéric a notamment eu la charge d’un portefeuille d’actifs de plus de deux milliards d’euros poursuivant des stratégies core et value add et a participé à la réalisation de nombreuses transactions pour un montant cumulé de plus d’un milliard et demi d’euros.

Par ce recrutement, Audacia confirme sa volonté d’investir dans les segments innovants et en forte croissance au sein de l’immobilier géré.

Pour Olivier de Panafieu, Directeur Général d’Audacia : « Nous sommes heureux d’accueillir Frédéric qui aura la charge de poursuivre le développement de notre verticale Immobilière. Fort d’une riche expérience acquise dans ce secteur, Frédéric représente une valeur ajoutée indéniable pour soutenir la croissance de notre entreprise. »

Frédéric Leclerc déclare : « Je remercie Charles Beigbeder et Olivier de Panafieu de me donner cette opportunité de rejoindre Audacia. Je suis très heureux d’intégrer une société qui incarne autant l’innovation et l’esprit entrepreneurial. Pour l’immobilier, c’est notamment sa position de précurseur dans le coliving. Son accès unique au marché privé comme institutionnel, ses start-ups innovantes et ses équipes d’experts font d’Audacia un environnement idéal pour investir dans les nouvelles tendances structurantes du marché immobilier. »

A propos d’Audacia, « Maison Entrepreneuriale de Private Equity »

Fondé en 2006 par Charles Beigbeder, Audacia est un acteur innovant du capital investissement. Audacia attire les meilleurs experts sectoriels autour de trois métiers à forte valeur ajoutée :

- Le Capital Développement, qui vise à accompagner les PME familiales dans leur développement ;

- Le Capital Immobilier, centré sur le coliving, nouveau mode d’habitat partagé ;

- Le Capital Innovation, dédié aux innovations de rupture et plus spécifiquement aux technologies quantiques, aux applications pour l’aéronautique, le spatial et la défense et aux solutions innovantes répondant aux défis de la transition énergétique.

Depuis sa création, Audacia a investi dans plus de 400 entreprises.

Euronext Growth Paris : code ISIN : FR00140059B5 / code mnémonique : ALAUD

Eligible PEA PME et PEA

CONTACTS

AUDACIA

Éléonore de Rose

+33 1 56 43 48 00 / +33 6 62 64 40 53

eleonore.derose@audacia.fr

CapValue

Gilles Broquelet / Dina Morin

+33 1 80 81 00 00

gbroquelet@capvalue.fr / dmorin@capvalue.fr

par Sarah Gallas | Mar 6, 2024 | Communiqués de presse

Télécharger le communiqué de presse

Communiqué de presse – Résultats annuels 2023

Sainte-Marie, le 6 mars 2024, 20h45

RESULTATS ANNUELS 2023

Une Foncière tertiaire performante, des résultats solides

· Dynamique confirmée de la Foncière tertiaire confirmant la pertinence de la stratégie

o Loyers nets tertiaires (y compris SME) en hausse de +8,3 % à 24,5 M€[1]

o Résultat net récurrent en hausse de +13,8% à 12,5 M€

o Livraisons : centre commercial Ylang Ylang en octobre dernier et Pôle Emploi au T3 prochain

o Lauréat de deux projets mixtes dans le cadre de l’APUI Kreolab[2] à Saint-Paul et Le Port

· Promotion (CA de 58,1 M€ +1,5%) portée par le Résidentiel et taux de marge résilient

o Chiffre d’affaires Résidentiel (93% du CA promotion) : 54,0 M€ en hausse de +18,8%, porté par les ventes en bloc et le succès de programmes au détail

o Activité Tertiaire limitée à la livraison de l’EPSMR[3] et la vente du dernier lot tertiaire au Portail

o Marge promotion : 8,9 M€ soit 15,4% du CA compte tenu du mix produits résidentiel

· Résultats et situation financière solides

o Chiffre d’affaires : 84,9 M€ (+3,4%)

o Résultat des activités : 25,1 M€ (-5%) tiré par la foncière (contributive à hauteur de 71%)

o RNPG : 14,1 M€ (-11,7%)

o Actif net réévalué : 241,8 M€ (+1,8% sur 12 mois)

o Dette financière nette réduite à 133,0 M€ (-23,3 M€), sécurisée et à maturité longue (> à 8 ans)

o Trésorerie active à 34,7 M€

o LTV HD : 32,7 % (vs 36,8% fin 2022)

o Dividende stable proposé au titre de 2023 : 0,24 €/action

· Perspectives

o Guidance 2024 : croissance attendue des revenus locatifs brut tertiaires[4] d’environ +4%

o Pipeline tertiaire[5] : 76 M€ de projets en développement, dont les bureaux de Pôle Emploi à Combani et 24 M€ à lancer dans les 12/18 mois

o Promotion : visibilité solide à 12/18 mois avec un backlog de 29,0 M€ à fin 2023

« Dans un environnement immobilier toujours plus complexe, CBo Territoria enregistre cette année encore de bons résultats, fruits de la stratégie de fonciarisation menée depuis de nombreuses années. Fort d’une situation financière solide, le Groupe poursuit le développement de son patrimoine tertiaire et de son activité de promotion résidentielle de manière sécurisée et prudente sur des marchés insulaires aux besoins toujours très importants », déclare Géraldine Neyret, Directeur général de CBo Territoria.

Le Conseil d’Administration de CBo Territoria (ISIN : FR0010193979 – CBOT), acteur immobilier de référence à La Réunion depuis près de 20 ans, réuni le mercredi 6 mars 2024, a arrêté les comptes consolidés annuels clos au 31 décembre 2023. Les procédures d’audit des comptes consolidés sont en cours.

EVOLUTION DU PATRIMOINE ECONOMIQUE

CBo Territoria mène une stratégie de fonciarisation tertiaire et détient à fin décembre 2023 un patrimoine économique tertiaire[6] diversifié aux fondamentaux solides :

- une valorisation de 318,9 M€ hors droits (HD) en croissance de +6,1% par rapport à fin 2022 (86% du patrimoine total[7]) suite à la livraison du centre commercial Ylang Ylang en octobre 2023, avec une surface totale de 140 800 m2 (SME à 100%),

- un taux d’occupation élevé et stable de 98% confirmant la qualité des actifs détenus,

- un niveau de loyers bruts annualisé de 26,9 M€ (yc quote-part SME) versus 23,8 M€ fin 2022,

- un taux de rendement brut droits inclus (DI) de 8,0% (vs 7,4% fin 2022).

Après la cession à la SHLMR de 135 lots en décembre 2023, le Groupe ne détient plus que 79 logements à fin décembre 2023[8], qui ont vocation à être cédés à moyen terme.

Le patrimoine économique total6 du Groupe est valorisé à 371,8 M€ HD, quasi stable par rapport à fin 2022 (373,0 M€), les cessions de logements de l’année (-19,4 M€) ayant été quasi intégralement compensées par les livraisons nettes de variation de valeur. La valeur totale du patrimoine hors droits (y compris projets tertiaires en cours pour 5,8 M€) atteint 377,6 M€ fin décembre 2023 (vs 388,1 M€ à fin 2022).

PERFORMANCE FINANCIERE 2023

Foncière : Résultat net récurrent de 12,5 M€ (+13,8%)

En 2023, les revenus locatifs bruts du patrimoine économique tertiaire ont progressé de +11,3% à 26,5 M€ (y compris 3,7 M€ de Q/P de SME). La progression se décompose entre +2,4% d’effet périmètre (+0,6 M€), +4,0% d’effet de l’indexation (+0,9 M€), +4,9% d’autres effets (pour +1,2 M€, dont 0,9 M€ d’effet non récurrent de loyers variables).

Les loyers nets tertiaires progressent de +8,23 à 24,5 M€ (dont 3,5 M€ de Q/P de SME).

Les loyers nets générés par les actifs résidentiels, les terres agricoles et divers ressortent à 1,4 M€ en 2023 (contre 2,2 M€ en 2022) compte tenu de l’impact année pleine des cessions logement de 2022.

Le Résultat Net Récurrent de la foncière s’établit à 12,5 M€ en progression de +13,8% sur un an.

Promotion : Marge de 8,9 M€ (-27%) marquée par le changement de mix, avec un taux de marge élevé à 15,4%

Fin 2023, CBo Territoria a enregistré un niveau de réservations (carnet de commandes) composé uniquement de programmes résidentiels de 24,1 M€ (contre 39,7 M€ en 2022), dont 16,4 M€ en bloc à lancer rapidement (Aloe Macra), 6,2 M€ (35 lots) pour les terrains à bâtir et 1,5 M€ au détail qui correspondent aux derniers lots disponibles sur les projets en cours de construction. L’offre à fin décembre se compose de 131 terrains à bâtir exclusivement pour 25 M€ (contre 20,5 M€ fin 2022 pour l’ensemble des typologies de produits). Malgré cela la visibilité reste bonne avec un backlog résidentiel de 29,0 M€. Le Groupe prévoit de lancer trois programmes dans les prochains mois : Aloe Macra (76 lots sous contrat de réservation avec la SHLMR) et deux programmes totalisant 135 lots en cours de commercialisation.

Le chiffre d’affaires de la promotion s’établit à 58,1 M€ en 2023 en croissance de +1,5% sur un an. Il se compose à 93% de résidentiel (80% en 2022) à 54,0 M€ en croissance de +18,8% porté par les ventes en bloc qui représentent 43% du CA résidentiel 2023 (+53% à 23,3 M€). Suivent les ventes au détail à 19,1 M€ (35 % du CA résidentiel) en croissance de +66% tirées notamment par l’effet de rush sur les programmes Pinel DOM de fin 2022. Le mix produit a ainsi fortement évolué sur un an. Le chiffre d’affaires 2022 était pour mémoire composé à 41% de ventes de parcelles (22% en 2023) principalement situées dans la zone touristique à l’Ouest générant des marges particulièrement élevées.

Le chiffre d’affaires Promotion tertiaire est limité du fait du caractère opportuniste de cette activité. Le chiffre d’affaires 2023 s’établit à 4,1 M€ (contre 11,8 M€ en 2022) et correspond à l’achèvement des locaux de l’EPSMR livrés en mars dernier et à la vente du dernier lot tertiaire disponible sur la zone du Portail.

Au global, le taux de marge demeure élevé compte tenu de l’évolution du mix produits/activités à 15,4% (versus 21,4% en 2022) avec une marge de promotion de 8,9 M€ (-27%).

Résultat des activités 25,1 M€ (-5,0%) et Résultat net part du Groupe 14,1 M€ (-11,7%)

Le résultat des activités, composé à 71% des loyers nets de la foncière, s’établit à 25,1 M€ en 2023 en baisse de -5,0%, sous l’effet de la baisse de marge en Promotion (effet de base 2022 lié à la très forte contribution de terrains situés dans la zone touristique).

La variation de juste valeur ressort à -2,8 M€ (-4,5 M€ en 2022), l’effet de la décompression des taux étant partiellement compensée par la livraison du centre commercial Ylang Ylang à Combani et l’effet d’indexation des loyers.

Le coût de l’endettement net ressort à -5,3 M€ (contre – 5,1 M€ en 2022).

En l’absence de plus-value de cession et autres produits opérationnels par rapport à 2022 (plus-value liée aux cessions de terrains agricoles et produits liés à la cession du contrôle des activités Outdoor, pour un total de +2,0 M€), le résultat net part du Groupe s’établit à 14,1 M€ contre 16,0 M€ (-11,7%), soit 0,39€/action (contre 0,45 € en 2022).

Actif Net Réévalué (ANR) : 241,8 M€ (+1,8% vs fin 2022)

Au 31 décembre 2023, l’Actif Net Réévalué ressort à 241,8 M€, contre 237,5 M€ fin décembre 2022 (+1,8%). La progression annuelle de +4,3 M€ s’explique par les résultats de la période (14,1 M€) couvrant la distribution du dividende 2022 de 8,6 M€ et de -1,2 M€ d’autres impacts (dont –1,4 M€ de mark-to-market des instruments de couverture). Ramené par action, l’ANR progresse de +1,8% sur 12 mois à 6,75 € (contre 6,63 € à fin 2022).

Structure financière et trésorerie solides – Un profil de dette diversifié et sécurisé

En juin 2023, CBo Territoria a émis à nouveau une Ornane[9] par placement privé à échéance juin 2028 pour un montant de 15,1 M€ venant prendre le relais de l’Ornane émise en 2018 (pour 30 M€) arrivant à échéance en juillet 2024. Cette opération a permis au Groupe de conserver une diversification de ses sources de financement, et confirme la confiance des investisseurs institutionnels (dont les principaux avaient déjà souscrit à la précédente émission) dans son modèle de développement dans un contexte économique pourtant plus exigeant pour les sociétés immobilières cotées.

En 2023, le Groupe a remboursé pour près de 52,9 M€ d’emprunts. En plus des remboursements annuels contractuels, le Groupe a remboursé 22,6 M€ d’Ornane 2018 et 11,3 M€ par anticipation à la suite des cessions de logements en patrimoine à la SHLMR.

Fin 2023, la dette financière brute du Groupe baisse ainsi à 179,1 M€, contre 195,4 M€ à fin décembre 2022 et se compose à 80% de financements hypothécaires, le solde étant composé des Ornanes en circulation, du PGE (prêt garanti par l’Etat) en cours d’amortissement et du PPR (Prêt Participatif Relance). Après ces opérations, CBo Territoria conserve un niveau de trésorerie solide de 34,7 M€, auquel s’ajoutent 9,1 M€ de dépôts à terme[10].

Après prise en compte des instruments de couverture, 87% de la dette financière est à taux fixe. Le coût moyen de la dette ressort à 3,5% (contre 2,9% au 31 décembre 2022) et la maturité à 8 ans et 5 mois (+4 mois vs fin 2022).

Le ratio de LTV hors droits s’établit ainsi à 32,7% à fin décembre 2023 (vs36,8% fin 2022 pour un covenant ≤55%). L’ICR atteint 4,2x (vs 3,5x fin 2022 pour un covenant ≥ à 1,8x). Le ratio Dette nette/Ebitda reste élevé à 5,0x (vs 5,5 x fin 2022).

Dividende proposé au titre de 2023 stable à 0,24€/action

Au titre de l’exercice 2023, CBo Territoria proposera à l’Assemblée Générale du 2 mai 2024, le versement intégralement en numéraire d’un dividende stable de 0,24 € par action, garantissant le maintien d’une répartition équilibrée entre financement du développement de la Foncière et rémunération des actionnaires. La date de détachement du dividende est fixée au 12 juin et la date de versement au 14 juin 2024.

PERSPECTIVES 2024

Pour l’ensemble de l’exercice, le Groupe a pour objectif une croissance des loyers bruts tertiaires (y compris Q/P SME) d’environ +4%, tenant compte notamment de la montée en puissance et de l’effet année pleine du centre commercial Ylang Ylang livré en octobre 2023 et de la livraison des bureaux de Pôle Emploi prévue au 3ème trimestre 2024.

En matière de promotion immobilière résidentielle, dans un contexte plus exigeant, le Groupe dispose d’une visibilité solide sur le bâti notamment compte tenu de la proportion de ventes en bloc, et un peu plus réduite sur les terrains à bâtir, qui enregistrent un délai d’écoulement plus lent lié aux difficultés d’accès au crédit par les acquéreurs.

Pour la foncière, le pipeline[11] de projets tertiaires en développement à date représente 76 M€ d’investissements, dont les bureaux en cours de construction à Mayotte (Pôle Emploi) et 24 M€ de projets à lancer dans les 12/18 mois, en fonction de l’avancée de leur commercialisation, dont le projet Galabé (4 260 m2), au sein du pôle tertiaire de Savanna, dont le permis de construire est purgé depuis fin juin 2023.

Ce pipeline ne tient pas compte des deux projets pour lesquels le Groupe a été désigné fin 2023 lauréat dans le cadre de l’APUI Kreolab lancé par l’Ecocité La Réunion en 2022 : le projet La Kaz Vacoa (Saint-Paul), un ensemble immobilier mixte en entrée de ville et le projet La Fabrique insulaire et tropicale (Le Port), une cité artisanale de 25 000 m2.

Un support de présentation accompagnant ce communiqué de presse sera mis en ligne à 11h30 le 7 mars sur cboterritoria.com Rubrique Finance / Documents financiers.

Le rapport financier annuel sera déposé auprès de l’AMF mi-avril 2024 et mis à disposition sur cboterritoria.com Rubrique Finance / Documents financiers.

Calendrier financier 2024 : Assemblée générale des actionnaires – Jeudi 2 mai 2024 (Sainte-Marie La Réunion)

A propos de CBo Territoria (FR0010193979, CBOT)

Acteur immobilier de référence à La Réunion depuis près de 20 ans, CBo Territoria est devenue une foncière de développement multi-régionale spécialisée sur les actifs tertiaires (318,9 M€, soit 86% de son patrimoine total en valeur à fin décembre 2023). Le Groupe, présent sur l’ensemble de la chaîne de valeur immobilière (Aménageur, Promoteur et Foncière), poursuit son développement via l’exploitation de ses réserves foncières ou l’acquisition de terrains. CBo Territoria finance son développement grâce notamment à son activité de Promoteur Résidentiel (Immeubles collectifs ou parcelles) et accessoirement Tertiaire et via la cession programmée de son patrimoine résidentiel résiduel auprès de la SHLMR.

CBo Territoria est une foncière de rendement éligible au PEA PME cotée sur Euronext Paris (compartiment C).

Responsable et engagée pour un immobilier plus durable depuis son origine, la RSE (Responsabilité Sociétale des Entreprises) est par nature dans l’ADN de l’entreprise. Son engagement et ses actions sont reconnus par le Gaïa-Index, indice français de référence des petites et moyennes valeurs les plus vertueuses en matière de RSE. Depuis son entrée en 2016, CBo Territoria reste dans le haut du classement de sa catégorie.

Plus d’informations sur cboterritoria.com

Contacts INVESTISSEURS

Caroline Clapier – Directrice Administrative et Financière – direction@cboterritoria.com

Agnès Villeret – Komodo – Tel. : 06 83 28 04 15 – agnes.villeret@agence-komodo.com

Contacts PRESSE

Catherine Galatoire – cgalatoire@cboterritoria.com

Agnès Villeret – agnes.villeret@agence-komodo.com

ANNEXES

COMPTE DE RESULTAT (IFRS)

| En M€ |

2023 |

2022 |

Variation |

| Chiffre d’affaires |

84,9 |

82,1 |

+3,4% |

| Résultat des activités |

25,1 |

26,4 |

-5,0% |

| Solde net des ajustements de juste valeur |

(2,8) |

(4,5) |

|

| Résultat sur cessions d’immeubles de placement |

(0,0) |

1,0 |

|

| Autres charges et produits opérationnels |

0,1 |

1,0 |

|

| Quote-part des résultats des SME |

1,3 |

1,9 |

|

| Résultat opérationnel après SME1 |

23,7 |

25,7 |

-7,7% |

| Coût de l’endettement financier net |

(5,3) |

(5,1) |

|

| Autres charges et produits financiers |

0,3 |

0,5 |

|

| Impôt sur les résultats |

(4,6) |

(4,8) |

|

| Résultat net |

14,1 |

16,3 |

|

| Résultat net Part du Groupe (RNPG) |

14,1 |

16,0 |

-11,7% |

| Résultat net PdG par action (€) |

0,39 |

0,45 |

-11,7% |

| Nombre d’actions pondéré |

35.809.461 |

35.819.066 |

|

1 Résultat opérationnel après quote-part du résultat net des sociétés mises en équivalence

EVOLUTION DU PATRIMOINE (HORS DROITS)

|

En M€ |

| Patrimoine économique global au 31.12.2022 |

388,1 |

| Actifs bâtis en cours |

15,1 |

| Patrimoine économique au 31.12.2022 |

373,0 |

| Cessions logement |

(19,4) |

| Développement foncière Tertiaire |

+22,4 |

| Variation de juste valeur |

(4,2) |

| Patrimoine économique au 31.12.2023 |

371,8 |

| Actifs bâtis en cours |

+5,8 |

| Patrimoine économique global au 31.12.2023 |

377,6 |

BILAN (IFRS)

| ACTIF en M€ |

31.12.2023 |

31.12.2022 |

| Actifs non courants |

368,9 |

351,0 |

| Immeubles de placement |

331,3 |

312,4 |

| Immeuble de placement en cours |

5,8 |

15,1 |

| Titres mis en équivalence |

13,9 |

12,5 |

| Actifs financiers (Valorisation des instruments de couverture) |

11,4 |

3,9 |

| Autres actifs non courants |

6,6 |

7,1 |

| Actifs courants |

87,4 |

111,6 |

| Stocks et en cours |

63,1 |

71,8 |

| IP destinés à la vente |

0,9 |

19,4 |

| Clients et autres débiteurs |

20,7 |

20,3 |

| Trésorerie |

34,7 |

35,2 |

| PASSIF en M€ |

|

|

| Capitaux propres |

241,8 |

237,6 |

| Groupe |

241,8 |

237,5 |

| Intérêts minoritaires |

0,0 |

0,1 |

| Passifs non courants |

195,0 |

210,4 |

| Dettes financières à MT/LT |

156,8 |

174,1 |

| Impôts différés |

37,7 |

35,5 |

| Autres passifs non courants |

0,4 |

0,8 |

| Passifs courants |

51,5 |

49,8 |

| Dettes financières à CT (y compris emprunts obligataires) |

22,3 |

21,3 |

| Fournisseurs et autres dettes |

29,2 |

28,5 |

| Total du Bilan |

488,3 |

497,8 |

LOAN-TO-VALUE (LTV)

| En M€ |

|

31.12.2023 |

31.12.2022 |

| Immeubles de placement |

|

337,0 |

327,4 |

| Immeubles de placement destinés à la vente |

+ |

0,9 |

19,4 |

| Immeubles d’exploitation hors Siège |

+ |

5,7 |

6,0 |

| Stocks / promotion |

+ |

63,1 |

71,8 |

| Total Actifs (A) |

= |

406,7 |

424,7 |

| Dettes à moyen et long terme |

|

156,8 |

174,1 |

| Dettes à court terme |

+ |

22,3 |

21,3 |

| Autres actifs financiers (effet instrument de couverture) |

– |

11,4 |

3,9 |

| Trésorerie active |

– |

34,7 |

35,2 |

| Total dette (B) |

= |

133,0 |

156,3 |

| LTV Hors droits (B/A) |

|

32,7% |

36,8% |

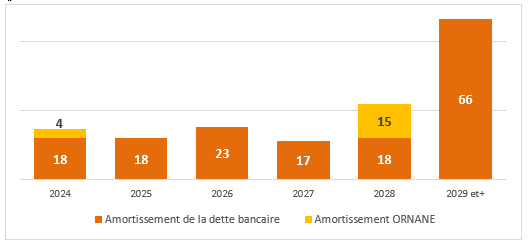

Échéancier de la dette brute (bancaire et obligataire) au 31 décembre 2023 (179,1 M€)

GLOSSAIRE

ANR – Actif Net Réévalué : L’Actif Net Réévalué est calculé à partir des capitaux propres consolidés qui incluent notamment les plus ou moins-values latentes sur le patrimoine immobilier. Le portefeuille immobilier est évalué à la valeur de marché sur la base d’une expertise indépendante

ANR par action : Actif Net Réévalué par action hors actions auto-détenues

Backlog : Chiffre d’affaires HT restant à comptabiliser des ventes d’immeubles bâtis résidentiels et/ou tertiaires réalisées (hors ventes de terrains à bâtir)

Carnet de commandes (ou stock de réservations) : total des lots sous contrat de réservation non actés à la date d’arrêté exprimé en valeur (prix de vente HT) ou en volume (en unités)

Coût moyen de la dette : rapport entre les intérêts financiers payés sur l’exercice avant capitalisation et l’encours moyen de la dette de l’exercice

ICR (interest coverage ratio) : taux de couverture des intérêts financiers par le résultat opérationnel.

Loyers nets = marge opérationnelle Foncière : Loyers nets de Charges immobilières tenant compte des dotations aux provisions pour créances douteuses

LTV – Loan To Value : Montant de l’encours de l’endettement bancaire net des actifs financiers et de la trésorerie/valeur de marché des Immeubles de Placement hors droits + valeur nette comptable des immeubles d’exploitation hors siège + stocks et encours (valeur consolidée)

Marge Promotion : chiffre d’affaires diminué des coûts de revient des ventes, des charges commerciales et des dotations nettes aux provisions

Patrimoine économique : Actifs de placement et quote-part des actifs détenus en société mise en équivalence

Résultat des activités : Marges de Promotion + Loyers nets – Frais de gestion nets +/- Autres non récurrents

Résultat net récurrent (RNR) : résultat net IFRS provenant des activités courantes et récurrentes

SME : Société Mise en Equivalence. La Mise En Equivalence est une technique comptable donnant la possibilité de remplacer la valeur comptable des actions d’une société détenues par une société mère, par la valorisation de la part que la maison mère détient dans les capitaux propres de l’entité

Taux d’occupation financière : Ratio entre le loyer de marché des surfaces louées et le loyer de la surface totale (= loyer réel des surfaces louées + loyer de marché des surfaces vacantes)

Taux de rendement du patrimoine économique : valeur des loyers bruts des surfaces louées rapporté au patrimoine économique droits inclus

Ventes (globales) – Promotion : total des lots actés exprimés en valeur (prix de vente HT) ou en volume (en unités)

Terrains à bâtir – Promotion : Ventes de parcelles constructibles en immobilier résidentiel ou tertiaire

Ventes en Bloc – Promotion : Acquisition d’un immeuble entier ou d’un programme immobilier entier par un seul acquéreur

Ventes au détail – Promotion : Acquisition d’un logement ou d’un lot par un client individuel

[1] Dont 3,5 M€ de quote-part des SME.

[2] Appel à Projets Urbains Innovants (APUI) lancé par l’Ecocité de La Réunion en juillet 2022.

[3] Établissement Public de Santé Mentale de la Réunion.

[4] Y compris Q/P SME. Revenus locatifs bruts tertiaires de 26,5 M€ en 2023 (dont 3,7 M€ de Q/P SME).

[5] Projets en construction, projets à lancer dans les 12 mois et projets identifiés sur fonciers maîtrisés à horizon moyen terme.

[6] Le patrimoine économique tertiaire est composé des actifs de placements (hors actifs Résidentiel et fonciers) et de la quote-part des actifs détenus par mise en équivalence.

[7] Le patrimoine économique total comprend les actifs détenus par CBo Territoria à 100% (tertiaires, fonciers et résidentiels), ainsi que la quote-part de détention des actifs tertiaires détenus en partenariat.

[8] Dont le programme Catleya (55 lots) pouvant être cédé à partir de fin 2026.

[9] Cf communiqué de presse diffusé le 27 juin 2023, disponible sur le site internet de la société section finance.

[10] Dépôts à terme (DAT) classés en actifs financiers sur un total de 14,7 M€ de DAT.

[11] Projets en construction, projets à lancer dans les 12 mois et projets identifiés sur fonciers maîtrisés à horizon moyen terme.

par Sarah Gallas | Mar 5, 2024 | Communiqués de presse

Télécharger le communiqué de presse

DBT annonce les résultats de son augmentation de capital

et la fin du contrat de financement par OCEANE

Brebières, le 5 mars 2024 (8h00 CET) – DBT (FR001400LO86 – ALDBT, éligible PEA / PME), expert européen des bornes de recharge pour véhicules électriques, annonce les résultats de son augmentation de capital avec maintien du droit préférentiel de souscription d’un montant de près de 8,0 M€.

RESULTATS DE L’OPERATION

A l’issue de la période de souscription, la demande globale (à titre irréductible, réductible et libre) s’est élevée à 729 544 actions nouvelles souscrites au prix unitaire de 1,90 €, et représentant environ 17,3% du nombre d’actions à émettre au titre de l’augmentation de capital qui s’élevait à 4 205 305 actions nouvelles. Cette demande se décompose comme suit :

- 592 658 actions demandées à titre irréductible représentant 14,1% du montant total de l’émission ;

- 46 305 actions demandées à titre réductible représentant 1,1% du montant total de l’émission ;

- 90 581 actions demandées à titre libre représentant 2,2% du total de l’émission.

Ces demandes de souscription (à titre irréductible, réductible et à titre libre) ont été servies intégralement.

Dans la mesure où ces demandes de souscription ont représenté environ de 17,3% du montant de l’émission (soit près de 1,4 M€), les 3 475 761 actions nouvelles non absorbées par ces souscriptions (soit 82,7% du montant de l’émission) ont été réparties et attribuées, aux actionnaires et investisseurs qui s’étaient engagés à souscrire au titre de la garantie de l’émission (ensemble les « Garants »). Ces engagements au titre de la garantie pouvaient être déclenchés dès lors que le nombre d’actions nouvelles souscrites à l’issue de la période de souscription n’atteignait pas 100% du montant de l’augmentation de capital et dans la limite d’un montant maximum de 6 762 500 €.

Comme indiqué dans le communiqué annonçant le lancement de l’augmentation de capital, l’engagement d’ESSI (European Select Sustainable Investments) à souscrire au titre de la garantie par compensation d’une créance d’un montant de 1 462 500 € relative à des OCEANE a été actionné prioritairement. Puis, le solde relatif aux engagements de garantie à souscrire en numéraire ont été répartis proportionnellement entre les Garants.

Ainsi, les 3 475 761 actions nouvelles allouées aux Garants (soit environ 6,6 M€) ont été réparties comme suit :

*Actionnaire

|

Nb titres alloués au titre de la garantie |

Montants correspondants |

| ESSI* (compensation de créance) |

769 736 |

1462 K€ |

| ESSI* (numéraire) |

102 114 |

194 K€ |

| Famille Borgoltz* |

51 058 |

97 K€ |

| TVB Invest |

1 021 143 |

1940 K€ |

| Cély Finance |

255 285 |

485 K€ |

| Gestys |

255 285 |

485 K€ |

| Talence Gestion |

255 285 |

485 K€ |

| Maitice Gestion |

204 228 |

388 K€ |

| Sully Patrimoine Gestion |

204 228 |

388 K€ |

| JP Holding |

153 171 |

291 K€ |

| Friedland Gestion |

102 114 |

194 K€ |

| Hexagon Advisor |

102 114 |

194 K€ |

| TOTAL |

3 475 761 |

6 604 K€ |

*Actionnaire

En conséquence, la synthèse des allocations se présente comme suit :

|

Nb titres alloués |

Montants correspondants |

| Souscriptions à titre irréductible, réductible et libre |

729 544 |

1 386 K€ |

| Souscriptions au titre de la garantie |

3 475 761 |

6 604 K€ |

|

4 205 305 |

7 990 K€ |

RAPPEL DE L’UTILISATION DU PRODUIT DE L’OPERATION

Le produit net de l’émission s’élève à environ 6,8 M€ et l’apport net de trésorerie à environ 5,3 M€ compte tenu du déclenchement intégral de l’engagement de garantie d’ESSI souscrit par compensation de créances et qui vient solder la dette d’OCEANE au bilan de la Société (environ 1,5 M€, soit près de 20% du produit brut).

En conséquence, l’apport net de trésorerie sera affecté aux objectifs suivants :

- Au financement du déploiement du réseau de bornes R3 étant rappelé que chaque station représente un investissement de l’ordre de 170 K€ dont une quote-part de 20% à financer par le Groupe (pour environ 35% du produit net de l’émission) ; et

- Au financement du besoin en fonds de roulement à résulter à la fois d’une activité commerciale plus soutenue mais également de la volonté du Groupe de pouvoir faire des achats en nombre afin de négocier au mieux les conditions financières auprès de ses fournisseurs et optimiser ainsi la marge brute du pôle industriel (pour environ 45% du produit net de l’émission).

Cette levée de fonds permet à la Société de disposer des fonds nécessaires au financement de sa croissance et ainsi de mettre fin au contrat de financement par OCEANE en accord avec son partenaire, au titre de laquelle une indemnité de fin de contrat de 200 K€ lui sera versée.

A l’issue de l’augmentation de capital, le Groupe dispose d’un horizon de liquidité au-delà des 12 prochains mois.

REGLEMENT-LIVRAISON

Le règlement-livraison et l’admission des Actions Nouvelles aux négociations sur le marché Euronext Growth Paris sont prévus le 7 mars 2024 selon le calendrier indicatif. Les Actions Nouvelles porteront jouissance courante, seront immédiatement assimilées aux actions existantes de la Société et seront négociées sur la même ligne de cotation que ces dernières sous le même code ISIN (FR001400LO86 – Mnémonique : ALDBT).

À l’issue du règlement-livraison, le capital social de la Société s’élèvera à 5 019 239,00 € et sera divisé en 5 019 239 actions ordinaires d’une valeur nominale de 1,00 € chacune.

INCIDENCE DE L’OPERATION SUR LA STRUCTURE DE L’ACTIONNARIAT

A la connaissance de la Société, la répartition du capital avant et après réalisation de l’augmentation de capital est la suivante étant rappelé que la répartition en droits de vote est quasiment identique, seules 194 actions disposant d’un droit de vote double (soit moins de 0,1 pour mille du nombre d’actions composant le capital à l’issue de l’Offre).

|

Avant l’Offre |

|

Après l’Offre

émission à 100% |

| Actionnaires |

Nb d’actions |

% capital |

|

Nbre actions |

% capital |

|

|

|

|

|

|

|

|

|

|

| Famille BORGOLTZ |

2 007 |

0,2% |

|

53 065 |

1,1% |

|

| Dont Holding HFZ (1) |

182 |

0,0% |

|

51 240 |

1,0% |

|

| Dont Hervé BORGOLTZ |

806 |

0,1% |

|

806 |

0,0% |

|

| Dont Alexandre BORGOLTZ |

1 019 |

0,1% |

|

1 019 |

0,0% |

|

| ESSI (2) |

367 717 |

45,2% |

|

1 239 567 |

24,7% |

|

| TVB INVEST |

|

|

|

1 021 143 |

20,3% |

|

| Public |

444 210 |

54,6% |

|

2 705 464 |

53,9% |

|

| |

|

|

|

|

|

|

| TOTAL |

813 934 |

100,0% |

|

5 019 239 |

100,0% |

|

- Holding contrôlée par la famille BORGOLTZ.

- Société de droit Caïmanais spécialisée dans le financement de société « cleantech » par obligations convertibles, qui n’envisage pas d’influer sur la gouvernance de DBT dans les mois à venir.

ENGAGEMENTS D’ABSTENTION ET DE CONSERVATION

Engagements de conservation pris par la famille BORGOLTZ

La famille BORGOLTZ s’est engagé à conserver pendant une durée de 180 jours à compter du règlement-livraison de la présente Offre :

– l’intégralité des titres qu’elle détient directement ou indirectement avant l’Offre ; ainsi que

– l’intégralité des actions qu’elle pourra être amenée à souscrire au titre de son engagement de garantie.

Engagements de conservation pris par ESSI

ESSI s’est engagé à conserver pendant une durée de 90 jours à compter du règlement-livraison de la présente Offre, l’intégralité des titres qu’il détiendra au jour de la réalisation de l’Augmentation de Capital (les « Titres Détenus ») dans les conditions suivantes.

Cet Engagement de conservation porte sur :

a. La totalité des Titres Détenus si le prix de cession devait être inférieur à 2,85 € par action.

b. 80% des Titres Détenus si le prix de cession par action se situe entre [2,85 € et 3,80 €[, sous réserve, d’un plafond maximum de cessions de 20% intégrant, le cas échéant, les titres déjà cédés précédemment.

c. 50% des Titres détenus si le prix de cession par action se situe entre [3,80 € et 4,75 €], sous réserve, d’un plafond maximum de cessions de 50% intégrant, le cas échéant, les titres déjà cédés précédemment.

d. Aucun des Titres Détenus si le prix de cession par action excède 4,75 €.

Cumul des cessions : Les pourcentages de Titres Détenus cessibles stipulés aux points b. et c. ci-dessus tiennent compte du cumul des cessions antérieures durant la période de 90 jours. Ainsi, le pourcentage autorisé à la cession sera réduit du pourcentage total des Titres Détenus déjà cédés conformément aux dispositions de l’Engagement de Conservation.

Il est précisé que les 102 114 titres alloués à ESSI au titre de son engagement de garantie souscrits en numéraire ne sont pas soumis à cet engagement de conservation.

INCIDENCE DE L’OFFRE SUR LA SITUATION D’UN ACTIONNAIRE DETENANT 1% DU CAPITAL ET NE SOUSCRIVANT PAS A L’OFFRE

|

Participation de l’actionnaire |

| Base non diluée |

Base diluée (1) |

| Avant l’Offre |

1,00% |

1,00% |

| Après l’Offre à 100% |

0,16% |

0,16% |

(1) Avant l’offre, la dilution susceptible de résulter de la conversion des OCEANE existantes ne peut être définie car elle dépend notamment du cours de bourse au jour de la demande de conversion. Après l’Offre, la dette d’OCEANE sera remboursée et il ne subsistera plus d’instruments dilutifs.

INCIDENCE DE L’OFFRE SUR LES CAPITAUX PROPRES CONSOLIDES PAR ACTION

| Impact sur la quote-part de capitaux propres consolidés par action |

| |

Base non diluée |

Base diluée (1) |

| Avant l’Offre |

14,14 € |

14,14 € |

| Après l’Offre à 100% |

3,89 € |

3,89 € |

(1) Avant l’offre, la dilution susceptible de résulter de la conversion des OCEANE existantes ne peut être définie car elle dépend notamment du cours de bourse au jour de la demande de conversion. Après l’Offre, la dette d’OCEANE sera remboursée et il ne subsistera plus d’instruments dilutifs.

PROSPECTUS

En application des dispositions de l’article L.411-2-1 1° du Code monétaire et financier et de l’article 211-2 du Règlement général de l’Autorité des Marchés Financiers (l’« AMF »), l’Opération ne donne pas lieu à un prospectus soumis à l’approbation de l’AMF dans la mesure où le montant total de l’offre calculé sur une période de douze mois ne dépasse pas 8M€.

FACTEURS DE RISQUES

La Société rappelle que les facteurs de risques relatifs à la Société et à son activité sont détaillés dans le Rapport de gestion relatif à l’exercice 2022 (section 2.4) disponible sur le site internet de la Société (www. dbt.fr) dans la rubrique « Investisseurs ».

https://www.dbt.fr/app/uploads/2023/11/DBT-230428-Rapport-de-Gestion-2022-V3-1.pdf

La réalisation de tout ou partie de ces risques est susceptible d’avoir un effet défavorable sur l’activité, la situation financière, les résultats, le développement ou les perspectives de la Société. Les facteurs de risques présentés dans le document susvisé sont inchangés à la date du présent communiqué de presse.

PARTENAIRE DE L’OPERATION

Allegra Finance (Listing Sponsor)

Cap Value (Agence de communication financière).

CODES DE L’ACTION

- Libellé : DBT

- Code ISIN et code mnémonique de l’action : FR001400LO86 – ALDBT

- Lieu de cotation : Euronext Growth Paris

- Code LEI : 9695003ZVCCVQTZP9942

DECLARATIONS PROSPECTIVES

Ce communiqué contient des déclarations prospectives. Ces déclarations ne constituent pas des faits historiques. Ces déclarations comprennent des projections et des estimations ainsi que les hypothèses sur lesquelles celles-ci reposent, des déclarations portant notamment sur des projets, des objectifs, des intentions et des attentes concernant des résultats financiers, le potentiel des produits ou les performances futures. Ces déclarations prospectives peuvent souvent entre identifiées par les mots « s’attendre à », « anticiper », « croire », « avoir l’intention de », « estimer » ou « planifier », ainsi que par d’autres termes similaires. Bien que la direction de DBT estime que ces déclarations prospectives sont raisonnables, les investisseurs sont alertés sur le fait qu’elles sont soumises à de nombreux risques et incertitudes, difficilement prévisibles et généralement en dehors du contrôle de DBT qui peuvent impliquer que les résultats et évènements effectifs réalisés diffèrent significativement de ceux qui sont exprimés, induits ou prévus dans les informations et déclarations prospectives. Ces risques et incertitudes comprennent notamment ceux qui sont développés ou identifiés dans le rapport relatif à l’exercice 2022 (section 2.4) disponible sur le site internet de la Société (www. dbt.fr) dans la rubrique « Investisseurs ». DBT ne prend aucun engagement de mettre à jour les informations et déclarations prospectives sous réserve de la réglementation applicable notamment les articles 223-1 et suivants du règlement général de l’Autorité des marchés financiers.

AVERTISSEMENT

Le présent communiqué ne constitue pas une offre de vente ni une sollicitation d’offre d’achat, et il n’y aura pas de vente d’actions ordinaires dans un État ou une juridiction où une telle offre, sollicitation ou vente serait illégale en l’absence d’enregistrement ou d’approbation en vertu des lois sur les valeurs mobilières de cet État ou de cette juridiction.

La diffusion de ce communiqué peut, dans certains pays, faire l’objet d’une réglementation spécifique. Les personnes en possession de ce document sont tenues de s’informer de ces éventuelles restrictions locales et s’y conformer.

Le présent communiqué constitue une communication à caractère promotionnel et non pas un prospectus au sens du Règlement (UE) 2017/1129 du Parlement Européen et du Conseil du 14 juin 2017 (tel qu’amendé le « Règlement Prospectus »).

S’agissant des États membres de l’Espace Economique Européen autres que la France (les « États membres »), aucune action n’a été entreprise ni ne sera entreprise à l’effet de permettre une offre au public des titres rendant nécessaire la publication d’un prospectus dans l’un de ces États membres. En conséquence, les valeurs mobilières ne peuvent être offertes et ne seront offertes dans aucun des États membres (autre que la France), sauf conformément aux dérogations prévues par l’article 1(4) du Règlement Prospectus, ou dans les autres cas ne nécessitant pas la publication par la société DBT d’un prospectus au titre du Règlement Prospectus et/ou des réglementations applicables dans ces États membres. Le présent communiqué ne constitue pas une offre de titres au public au Royaume-Uni.

Le présent communiqué de presse ne peut être publié, distribué ou diffusé aux Etats-Unis (y compris leurs territoires et possessions). Ce communiqué ne constitue pas une offre ni une sollicitation d’achat, de vente ou de souscrire des valeurs mobilières aux Etats-Unis. Les titres financiers mentionnés dans ce communiqué n’ont pas fait l’objet d’un enregistrement au titre du U.S. Securities Act of 1933, tel que modifié (le « Securities Act ») ou de toute réglementation en matière de valeurs mobilières applicable dans tout état ou toute autre juridiction aux Etats Unis et ne pourront être offerts ou vendus aux Etats-Unis en l’absence d’un enregistrement au titre du Securities Act qu’à travers un régime d’exemption ou dans le cadre d’une opération non soumise à une obligation d’enregistrement au titre du Securities Act. DBT n’a pas l’intention d’enregistrer l’offre en totalité ou en partie aux Etats-Unis en vertu et conformément au Securities Act ni de procéder à une offre au public aux États-Unis.

Ce communiqué ne peut être distribué directement ou indirectement aux États-Unis, au Canada, en Australie ou au Japon.

Enfin, le présent communiqué de presse peut être rédigé en langue française et en langue anglaise. En cas de différences entre les deux textes, la version française prévaudra.

À PROPOS DE DBT

DBT est un leader français de la mobilité électrique doté d’une expertise reconnue dans la recharge des véhicules électriques. Sur son marché, DBT bénéficie d’une position solide découlant d’une période d’investissements intense entre 2020 et 2023, ayant conduit à une transformation profonde du groupe, qui est désormais axé sur deux activités complémentaires :

- Depuis 1992, une activité historique de conception, fabrication et ventes de bornes de recharges électriques rapides. Disposant d’une large gamme de bornes à la pointe de la technologie, DBT répond aux besoins d’équipements des espaces publics et privés. Sa gamme innovante B2B de bornes rapides Milestone® lancée en 2023, qui est entièrement conçue et assemblée en France, couvre la totalité du spectre de la recharge de 7 à 180 kW ;

- Depuis 2022, une nouvelle activité d’opérateur de bornes de recharges haute puissance « R3 – Réseau de Recharge Rapide », comptant déjà 55 stations opérationnelles. Ce réseau, qui devrait atteindre près de 350 stations fin 2026, puis 1000 fin 2030, cible des implantations stratégiques sur des sites de destination tels que les centres commerciaux, les chaînes de restaurant, les grandes surfaces spécialisées plutôt que les grands sites de passage tels que les autoroutes.

Ces deux axes stratégiques devraient permettre à DBT de tirer le meilleur profit d’un marché en pleine expansion, soutenu par des initiatives gouvernementales telles que l’objectif de 400 000 bornes installées en France d’ici 2030. En combinant la vente de bornes et de services de recharge électrique, DBT off re une solution complète pour répondre aux besoins croissants de la mobilité électrique. Implanté à Brebières dans les Hauts-de-France, le groupe DBT est coté sur Euronext Growth depuis décembre 2015.

par Sarah Gallas | Fév 26, 2024 | Communiqués de presse

Télécharger le communiqué de presse

Paris, le 26 février 2024

Succès de l’offre publique d’achat simplifiée visant les actions SII

SII Goes On et les membres du concert franchissent les seuils de 90% du capital et des droits de votes de SII permettant la mise en œuvre d’un retrait obligatoire.

Paris, le 26 février 2024 – Société pour l’Informatique Industrielle (ISIN FR0000074122, mnémonique SII) (la « Société » ou « SII ») annonce que l’Autorité des marchés financiers (AMF) a publié ce jour le résultat définitif de l’offre publique d’achat simplifiée initiée par SII Goes On sur les actions SII (l’« Offre »).

À l’issue de cette Offre, qui s’est déroulée du 8 février 2024 au 23 février 2024 inclus, SII Goes On détient (i) individuellement, 18 075 586 actions SII[1], représentant 90,38% du capital et des droits de vote de la Société, et (ii) de concert, 18 108 105 actions SII[2], représentant 90,54% du capital et des droits de vote de la Société[3].

Fort de ce résultat, SII Goes On formulera prochainement une demande de mise en œuvre de la procédure de retrait obligatoire auprès de l’AMF, conformément à ce qui avait été exprimé dans la note d’information relative à l’Offre.

Le retrait obligatoire sera libellé aux mêmes conditions financières que l’Offre, soit 70,00 euros par action SII.

Le cours de bourse de l’action SII est suspendu depuis le 26 février 2024 dans l’attente de la mise en œuvre du retrait obligatoire.

L’avis de résultat publié par l’AMF est disponible sur son site internet (https://www.amf-france.org/).

Eric Matteucci, président du directoire, déclare : « Le succès de l’offre publique d’achat simplifiée initiée par SII Goes On sur les actions SII, vient conclure vingt-cinq années d’une aventure boursière riche et singulière pour le groupe SII. Au nom du conseil de surveillance, du directoire et de nos équipes, je souhaite remercier l’ensemble de nos actionnaires pour leur confiance et leur engagement, à nos côtés, durant toutes ces années. »

Contacts :

SII – Eric Matteucci – Tel : 01.42.84.82.22

Compartiment B d’Euronext Paris

LEI : 96950044FWV7YEJCKR65

À propos de SII

Le groupe SII, fondé en 1979 par Bernard HUVÉ, ingénieur de formation, est une société dont l’activité est équilibrée autour de l’ingénierie et le conseil en technologies (ICT) et les services numériques (ESN).

Le groupe SII fait travailler plus de 16 000 personnes, dans une organisation offrant la réactivité et la souplesse d’un service de proximité dans 20 pays sur 4 continents au travers de 80 implantations bénéficiant de tous les moyens opérationnels. Le groupe SII recrute chaque année en moyenne plus de 4 000 consultants et ingénieurs qui œuvrent au quotidien pour développer et intégrer les nouvelles technologies dans les futurs produits et services et faire évoluer les systèmes d’information des clients.

Toujours soucieux d’apporter des solutions à valeur ajoutée et innovantes, le groupe SII intervient auprès de grands groupes internationaux dans des secteurs variés tels que l’Aéronautique, la Défense, le Spatial, la Banque, l’Assurance, les Télécommunications, l’Energie, le Retail, l’Automobile, le Transport et l’Industrie. Labellisé EcoVadis Platinum et Great Place to Work, le groupe SII se démarque par sa politique sociétale en faveur d’un monde numérique et durable et par une culture d’entreprise ancrée en faveur de la qualité de vie au travail et de l’inclusion.

Le groupe SII a enregistré un chiffre d’affaires de 1 022,5 M€ au titre de l’exercice 2022/2023, clos au 31 mars.

AVERTISSEMENT

Le présent communiqué a été préparé à des fins d’information uniquement. Il ne constitue ni une offre d’achat, ni une sollicitation pour la vente de titres SII, dans un quelconque pays, y compris en France.

La diffusion, la publication ou la distribution de ce communiqué de presse peuvent faire l’objet d’une règlementation spécifique ou de restrictions dans certains pays. En conséquence, les personnes en possession du présent communiqué sont tenues de se renseigner sur les restrictions locales éventuellement applicables, et de s’y conformer.

[1] Société contrôlée par le groupe familial de M. Bernard Huvé, fondateur et président du conseil de surveillance de SII, agissant de concert avec (i) les membres du groupe familial Huvé, (ii) M. Eric Matteucci, président du directoire de SII, (iii) les autres membres du directoire de SII et (iv) des fonds gérés ou conseillés par Blackstone Tactical Opportunities Advisors LLC.

[2] En ce compris les 669.411 actions SII auto-détenues qui sont assimilées aux actions SII détenues par SII Goes On conformément à la règlementation applicable.

[3] Sur la base d’un nombre total d’actions existantes de la Société s’élevant à 20.000.000, et d’un nombre total de droits de vote théoriques s’élevant à 20.000.000 au 31 janvier 2024.

par Sarah Gallas | Fév 15, 2024 | Communiqués de presse

Télécharger le communiqué de presse

Lancement d’une augmentation de capital avec maintien du DPS d’un montant brut de près de 8,0 M€ sécurisée par des engagements à hauteur de 84,6% afin de financer la croissance interne et de mettre fin au contrat de financement par OCEANE

- Augmentation de capital avec maintien du droit préférentiel de souscription (“DPS”) d’un montant de 8,0 M€

- Engagements de souscription au titre de garantie à hauteur d’environ 6,8 M€ représentant plus de 84,6% de l’augmentation de capital envisagée

- Prix de souscription : 1,90 € par action représentant :

-

- une décote de 68,0% par rapport à la moyenne pondérée des volumes des 5 séances de Bourse précédant la fixation du prix de l’émission par le Conseil d’administration (5,93 €) ; et

- une décote de 50,0% par rapport au dernier cours de clôture précédant la fixation du prix de l’émission par le Conseil d’administration (soit 3,80 €) et de 13,9% par rapport au cours ex-droit de l’action DBT

- Le produit net de l’émission est destiné :

-

- A financer la croissance interne du Groupe, et

- A rembourser de manière anticipée le solde d’une dette d’OCEANE d’environ 1,5 M€ (Montant nominal ne portant ni intérêt, ni prime de non-conversion) étant précisé qu’à l’issue de l’offre, DBT mettra fin au contrat de financement par OCEANE. Ce remboursement sera réalisé soit en numéraire par affectation d’une partie du produit net de l’émission, soit par compensation de la créance.

- Parité de souscription : 31 actions nouvelles pour 6 actions existantes.

- Détachement du DPS le 19 février 2024 et période de souscription des actions nouvelles ouverte du 21 février 2024 au 29 février 2024

- Le nombre d’actions composant le capital de la Société sera, en cas de réalisation de l’opération à 100%, multiplié par 6,2 suite à l’émission d’actions nouvelles représentant près de 5,2 fois le nombre d’actions existantes

- Titres DBT éligibles aux dispositifs fiscaux : PEA et PEA PME-ETI et « 150-0-B-Ter Remploi de plus-value de cession »

Brebières, le 15 février (8h30 CET) – DBT (FR001400LO86 – ALDBT, éligible PEA / PME), expert européen des bornes de recharge pour véhicules électriques, annonce le lancement d’une augmentation de capital avec maintien du droit préférentiel de souscription au profit des actionnaires actuels d’un montant de près de 8,0 M€.

RAISONS DE L’OFFRE

Accompagner la croissance de l’entreprise

Sur le marché de la mobilité électrique, DBT jouit d’un statut solide découlant d’une période intense d’investissements entre 2020 et 2023. Cette phase a conduit à une transformation profonde du Groupe, qui intègre désormais deux activités complémentaires. D’une part, l’activité menée depuis 1992 de conception, fabrication et commercialisation de bornes de recharges électriques rapides auprès d’une clientèle de professionnels des travaux publics, d’électriciens ou d’opérateurs réseau. D’autre part, une nouvelle activité d’opérateur de bornes de recharges haute puissance, baptisée « R3 – Réseau de Recharge Rapide » lancée en 2022 et qui moins de deux ans depuis son initiation compte un réseau de 55 stations opérationnelles à fin 2023.

Comme annoncé le 16 janvier dernier, DBT affiche des succès marquants de l’année 2023, mettant en avant notamment :

– Le lancement d’une gamme innovante B2B de bornes rapides Milestone® couvrant la totalité du spectre de la recharge de 7 à 180 kW, entièrement conçues et assemblées en France ; et

– L’accélération du développement d’un nouveau modèle économique R3 fondé sur la vente de recharges électriques rapides, en ciblant des implantations stratégiques sur des sites de destination tels que les centres commerciaux, les chaînes de restaurant, les grandes surfaces spécialisées plutôt que des grands sites de passage tels que les autoroutes.

Ces réalisations positionnent DBT avec des ambitions claires pour une forte accélération de sa croissance et un retour à la rentabilité opérationnelle. La proposition de valeur de l’entreprise est parfaitement adaptée pour répondre aux enjeux de ses clients dans le domaine de la recharge électrique rapide qui bénéficie d’un contexte de marché particulièrement porteur.

Cette nouvelle phase de développement s’inscrit dans le cadre d’un plan stratégique fondé sur deux axes :

– Le renforcement de l’activité commerciale en France dans la vente de bornes de recharge grâce aux efforts engagés depuis 2021. Actuellement, le Groupe de dispose d’un outil industriel adapté, capable de produire environ 3500 bornes par an et susceptible d’être portée à près de 7000 par la mise en place de deux équipes en rotation (2×8) et d’une équipe commerciale salariée dédiée de près de 10 collaborateurs. Le carnet de commandes de ventes de bornes (hors celles destinées au réseau R3) s’élève à près de 5 M€ à la clôture de l’exercice 2023 ; et

– L’intensification du déploiement du réseau de bornes de recharges R3 dont le modèle économique repose sur la vente de recharges électriques. Avec près de 50 nouvelles implantations programmées sur l’année en cours, le nombre de stations opérationnelles devrait dépasser les 350 unités d’ici fin 2026 et atteindre l’objectif des 1000 sites en exploitation en 2030. Il est rappelé que cette forte croissance est d’ores et déjà en grande partie financée grâce à un accord conclu avec la Banque des Territoires et Amundi Transition Energétique, qui se sont engagés à couvrir collectivement 80% du financement, le solde étant assuré par le Groupe. Dans le même temps, le Groupe mise sur une montée en puissance progressive du taux d’utilisation moyen du parc, qui, sous l’effet d’un parc de véhicules électriques croissant, sera multiplié par 3 en 10 ans.

Fort de cette stratégie ambitieuse, le Groupe entend s’inscrire dans une trajectoire de croissance soutenue, portée par l’essor de la mobilité électrique, avec pour objectifs :

– Dès fin 2025, de franchir le cap des 25 M€ de chiffre d’affaires et parvenir à l’équilibre de l’EBITDA, et

– A l’horizon 2028, d’atteindre le seuil des 50 M€ de chiffre d’affaires et dégager une marge d’EBITDA consolidée de l’ordre de 15%. Cette performance résultera d’une productivité accrue, d’une optimisation des coûts de production des bornes de recharge vendues, ainsi que du développement soutenu de l’activité du réseau R3 dont la structure de coûts d’exploitation est pour l’essentiel variable (achat d’électricité).

Fin du contrat de financement par tirages d’OCEANE

Ainsi, afin de capitaliser sur la dynamique actuelle du marché marquée par une augmentation des ventes de véhicules électriques, le leasing social, et l’objectif gouvernemental d’atteindre un parc de 400 000 bornes de recharge en 2030 (contre environ 100 000 fin 2023), DBT vise à mobiliser les fonds nécessaires pour mettre en œuvre son plan stratégique. La récente activité commerciale du Groupe a été entravée par des contraintes de financements, avec des tirages d’OCEANE soumis à des montants restreints en raison notamment d’une liquidité insuffisante du titre. Cette situation a eu un impact sur la croissance du chiffre d’affaires en 2023.

Il est rappelé que ces tirages ont été réalisés dans le cadre du « Contrat d’émission et de souscription de bons d’émission d’obligations convertibles ou échangeables en actions nouvelles et/ou existantes-OCEANE » conclu le 21 janvier 2022 avec l’investisseur « European Select Sustainable Investments » (ci-après « ESSI »). ESSI est une société de droit Caïmanais spécialisée dans le financement de société cleantech par obligations convertibles, qui n’envisage pas d’influer sur la gouvernance de la Société dans les mois à venir. Au titre du contrat susvisé qui portait sur des tirages d’un montant maximum de 50 M€, ESSI a souscrit depuis l’origine un total de 5 284 OCEANE d’une valeur nominale de 2 500 € représentant un montant total d’environ 13,2 M€. Ne portant pas intérêt, ces OCEANE sont d’une durée de 12 mois à compter de leur émission. Compte tenu des conversions en actions déjà effectuées à la demande d’ESSI, la dette d’OCEANE de DBT s’élève à ce jour à 1 462 500 €, (soit environ 1,5 M€), représentative de tirages effectués au cours des 12 derniers mois.

Cette levée de fonds permettra à la Société de disposer des fonds nécessaires au financement de sa croissance ainsi que :

- De rembourser de manière anticipée la totalité de la dette d’OCEANE existante à ce jour (soit environ 1,5 M€, nominal ne portant ni intérêt et prime de non-conversion). Ce remboursement interviendra en numéraire, soit pour toute ou partie par compensation de créances à travers de l’engagement de souscription par compensation de créances pris par « European Select Sustainable Investments (« ESSI ») à hauteur d’environ 1,5 M€ (se reporter au paragraphe « Engagements de souscription et de garantie ») ; puis

- A l’issue de l’Offre, de mettre fin au contrat de financement par OCEANE en accord avec son partenaire au titre de laquelle une indemnité de fin de contrat de 200 K€ lui sera versée.

La Société disposera alors d’une structure bilantielle assainie sans dette financière à court et moyen terme. Seule subsistera la dette liée au financement du réseau R3 dont la maturité est en 2042.

UTILISATION DU PRODUIT DE L’OFFRE

En cas d’Offre à 100%, le produit net de l’émission s’élèvera à environ 6,8 M€ et sera affecté aux par ordre de priorité aux objectifs suivants :

- A hauteur d’environ 20 % au remboursement de la dette d’OCEANE (soit environ 1, 5 M€) dans la mesure où l’engagement de garantie pris par ESSI n’aura pas été déclenché ;

- A hauteur d’environ 35 % au financement du déploiement du réseau de bornes R3 étant rappelé que chaque station représente un investissement de l’ordre de 170 K€ dont la quote-part à financer par le Groupe est de 20% ; et

- A hauteur d’environ 45% au financement du besoin en fonds de roulement à résulter à la fois d’une activité commerciale plus soutenue mais également de la volonté du Groupe de pouvoir faire des achats en nombre afin de négocier au mieux les conditions financières auprès de ses fournisseurs et optimiser ainsi la marge brute du pôle industriel.

En cas de limitation de l’Offre aux engagements reçus, le produit net s’élèverait à 5,7 M€ environ dont 1,5 M€ à résulter d’un engagement pris par ESSI, à libérer compensation de la créance relative à la dette d’OCEANE qui sera ainsi soldée. L’apport net de trésorerie, soit environ 4,2 M€, sera affecté à hauteur d’environ 35% au financement du développement du réseau R3 et à hauteur d’environ 65% au financement du BFR.

HORIZON DE LIQUIDITE

Avant l’Offre, la Société dispose d’un fonds de roulement suffisant pour faire face à ses obligations et ses besoins de trésorerie des 12 prochains mois.

Compte tenu de la trésorerie disponible début février 2024 (soit environ 0,4 M€), des anticipations de montée en puissance de l’activité selon le plan stratégique déjà communiqué, de la prise en compte du paiement de l’indemnité de fin de contrat de financement d’OCEANE et de l’absence de dette financière à court et moyen terme, la Société considère que le produit net de l’Offre à 100%, soit 6,8 M€ lui permet de disposer d’un horizon de trésorerie se situant au-delà des 12 prochains mois, jusqu’à la fin du 3ème trimestre 2025.

En cas de limitation de l’Offre aux engagements reçus, soit un encaissement net de trésorerie de 4,2 M€, l’horizon de trésorerie sera alors ramené à la fin du 2ème trimestre 2025.

MODALITES DE L’OPERATION D’EMISSION D’ACTIONS NOUVELLES

Capital social avant l’opération

Avant l’opération, le capital social de DBT est composé de 813 934 actions (« les Actions Existantes »), intégralement souscrites et libérées, d’une valeur nominale de 1,00 € chacune suite à la création de 353 903 actions issues de conversion d’OCEANE.

Codes de l’action et du DPS

- Libellé : DBT

- Code ISIN et code mnémonique de l’action : FR001400LO86 – ALDBT

- Code ISIN du DPS : FR001400O218

- Lieu de cotation : Euronext Growth Paris

- Code LEI : 9695003ZVCCVQTZP9942

Cadre juridique de l’Offre

Faisant usage de la délégation de compétence conférée au Conseil d’administration par l’Assemblée Générale Extraordinaire des actionnaires du 6 février 2024 au titre de sa 1ère résolution, à l’effet d’augmenter le capital par émission d’actions ordinaires ou de toutes valeurs mobilières donnant accès au capital avec maintien du droit préférentiel de souscription des actionnaires, pour une durée de 26 mois et dans la limite d’un plafond nominal de 20 M€, le Conseil d’Administration de DBT a décidé, lors de sa séance du 14 février 2024, de mettre en œuvre la délégation qui lui a été consentie et de procéder à une augmentation de capital réalisée avec maintien du droit préférentiel de souscription, dans les conditions suivantes.

Nature de l’opération et nombre d’actions émises

La levée de fonds proposée par la société DBT porte sur une augmentation de capital par émission d’actions nouvelles ordinaires avec maintien du droit préférentiel de souscription (DPS). L’opération portera sur l’émission de 4 205 305 actions nouvelles (les « Actions Nouvelles ») au prix unitaire de 1,90 €, à raison de 31 Actions Nouvelles pour 6 Actions Existantes (6 DPS permettront de souscrire à 31 actions Nouvelles), soit un produit brut d’émission de près de 8,0 M€. Il n’est pas prévu de clause d’extension.

Produit brut et produit net de l’émission

Selon les hypothèses, le produit brut et net de l’opération ressort à :

| En M€ |

Émission limitée aux engagements de garantie |

Emission à 100% |

| Produit brut |

6,8 |

8,0 |

| Dépenses liées à l’émission (*) |

1,1 |

1,2 |

| Produit net |

5,7 |

6,8 |

(*) En ce compris le montant de la rémunération relative aux engagements de souscription au titre de la garantie (soit 473 K€ = 7,0% x 6,8 M€), ainsi que les autres frais liés à l’émission.

Prix de souscription

Le prix de souscription a été fixé à 1,90 € par Action Nouvelle, à libérer intégralement à la souscription en espèces et/ou par compensation de créances. Ce prix représente :

- Une décote de 50,0% par rapport au dernier cours de clôture précédant la fixation du prix de l’émission par le Conseil d’administration (soit 3,80 €) et de 13,9% par rapport au cours ex-droit de l’action DBT ; et

- Une décote de 68,0% par rapport à la moyenne du cours moyen pondéré par les volumes d’une action sur le marché Euronext Growth Paris au cours des 5 dernières séances de bourses consécutives précédant le 14 février 2024, date de fixation du prix de l’émission par le Conseil d’administration (5,93 €).

Date d’ouverture et de clôture de la période de souscription des Actions Nouvelles

Du 21 février 2024 au 29 février 2024 inclus, sur le marché Euronext Growth Paris

Modalités de souscription

La souscription des Actions Nouvelles sera réservée, par préférence (i) aux porteurs d’Actions Existantes enregistrées sur leurs comptes (compte-titre, PEA ou PEA PME-ETI) à l’issue de la journée du 16 février 2024 qui se verront attribuer le 19 février 2024 un (1) DPS pour chaque Action Existante détenue et (ii) aux cessionnaires des DPS. Les titulaires de DPS pourront souscrire :

– à titre irréductible, à raison de 31Actions Nouvelles pour 6 DPS, et

– à titre réductible, le nombre d’Actions Nouvelles qu’ils désireraient en sus de celui leur revenant du chef de l’exercice de leurs DPS à titre irréductible.

Les DPS ne pourront être exercés qu’à concurrence d’un nombre de DPS permettant la souscription d’un nombre entier d’Actions Nouvelles. Les titulaires de DPS qui ne posséderaient pas, au titre de la souscription à titre irréductible, un nombre suffisant d’Actions Existantes pour obtenir un nombre entier d’Actions Nouvelles (soit un multiple de 6) devront faire leur affaire de l’acquisition sur le marché Euronext Growth® à Paris du nombre de DPS nécessaires à la souscription d’un nombre entier d’Actions Nouvelles.

Les DPS formant rompus pourront être cédés sur le marché Euronext Growth® à Paris pendant la période de cotation des DPS, sous le code ISIN FR001400O218.

Seules les Actions Nouvelles éventuellement non souscrites par les souscriptions à titre irréductible seront réparties entre les souscripteurs à titre réductible, dans la limite de leurs demandes et au prorata du nombre d’Actions Existantes dont les DPS auront été utilisés à l’appui de leurs souscriptions à titre irréductible.

Au cas où un même souscripteur présenterait plusieurs souscriptions distinctes, le nombre d’actions lui revenant à titre réductible ne sera calculé sur l’ensemble de ses droits de souscription que s’il en fait expressément la demande spéciale par écrit, au plus tard le jour de la clôture de la souscription. Cette demande spéciale devra être jointe à l’une des souscriptions et donner toutes les indications utiles au regroupement des droits, en précisant le nombre de souscriptions établies ainsi que le ou les établissements ou intermédiaires habilités auprès desquels ces souscriptions auront été déposées.

Les souscriptions au nom de souscripteurs distincts ne peuvent être regroupées pour obtenir des Actions Nouvelles à titre réductible.

Un avis publié par Euronext fera connaître, le cas échéant, le barème de répartition pour les souscriptions à titre réductible.

Les sommes versées pour les souscriptions à titre réductible et se trouvant disponibles après la répartition seront remboursées sans intérêt aux souscripteurs par les intermédiaires habilités qui les auront reçues.

Il est précisé que la Société ne détient aucune de ses propres actions et qu’un actionnaire a renoncé à l’exercice et/ou la vente de 4 DPS.

Pour exercer leurs DPS, les titulaires devront en faire la demande auprès de leur intermédiaire financier habilité à tout moment entre le 21 février 2024 et le 29 février 2024 inclus et payer le prix de souscription correspondant, soit 1,90 € par Action Nouvelle, en numéraire et/ou par compensation de créances. Les DPS non exercés seront caducs de plein droit à l’issue de la période de souscription, soit le 29 février 2024 à la clôture de la séance de bourse, et leur valeur sera nulle

Demandes de souscription à titre libre

En sus de la possibilité de souscrire à titre irréductible et réductible suivant les conditions et modalités précisée ci-avant, toute personne physique ou morale, détenant ou non des droits préférentiels de souscription, pourra souscrire à la présente augmentation de capital à titre libre.

Les personnes désirant souscrire à titre libre devront faire parvenir leur demande auprès de leur intermédiaire financier habilité à tout moment durant la période de souscription et payer le prix de souscription correspondant.

Conformément aux dispositions de l’article L.225-134 du Code de commerce, les souscriptions à titre libre ne seront prises en compte que si les souscriptions à titre irréductible et à titre réductible n’ont pas absorbé la totalité de l’augmentation de capital, étant précisé que le Conseil d’Administration disposera de la faculté de répartir librement les actions non souscrites, en totalité ou en partie, entre les personnes (actionnaires ou tiers) de son choix ayant effectué des demandes de souscriptions à titre libre.

Cotation des droits préférentiels de souscription

Ils seront cotés et négociés sur Euronext Growth Paris, sous le code ISIN FR001400O218 du 19 février 2024 au 27 février 2024 inclus. A défaut de souscription au plus tard le 29 février 2024 ou de cession de ces DPS au plus tard le 27 février 2024, ils deviendront caducs et leur valeur sera nulle.

Valeur théorique du droit préférentiel de souscription

La valeur théorique du droit de souscription est de 1,59 € sur la base du cours de clôture de l’action DBT le 14 février 2024 (3,80 €). Le prix de souscription de 1,90 € par Action Nouvelle fait apparaître une décote de 13,9% par rapport à la valeur théorique de l’action après détachement du droit. Sur la base du cours moyen pondéré des 5 dernières séances de bourse précédent le conseil d’administration (5,93 €), le prix d’émission fait ressortir une décote de 68,0%.

Limitation du montant de l’augmentation de capital

En application de l’article L. 225-134 du Code de commerce, l’augmentation de capital pourra être limitée au montant des souscriptions recueillies à condition que celles-ci atteignent 75% au moins du montant fixé initialement.

Il est rappelé que la Société a obtenu des engagements de souscription au titre de la garantie à hauteur de 84,6% du montant de l’Offre. Se reporter ci-dessous à la section « Engagements de souscription »

Établissements domiciliataires – versements des souscriptions

Les souscriptions d’Actions Nouvelles et les versements des fonds par des actionnaires dont les actions sont inscrites sous la forme nominative administrée ou au porteur seront reçus jusqu’au 29 février 2024 (inclus) auprès de leur intermédiaire habilité.

Les souscriptions d’Actions Nouvelles et les versements des fonds par des actionnaires dont les actions sont inscrites sous la forme nominative pure seront reçus sans frais jusqu’au 29 février 2024 (inclus) auprès de UPTEVIA, 90-110 Esplanade du Général de Gaulle – 92931 Paris La Défense Cédex.

Chaque souscription devra être accompagnée du versement des fonds. Les souscriptions pour lesquelles les versements n’auraient pas été effectués seront annulées de plein droit sans qu’il soit besoin d’une mise en demeure.

Les sommes versées lors des souscriptions et se trouvant disponibles après les allocations seront remboursées sans intérêt aux souscripteurs par les intermédiaires habilités qui les auront reçues.

La date de livraison prévue des Actions Nouvelles est le 7 mars 2024 selon le calendrier indicatif.

Restrictions de placement

La vente des Actions Nouvelles et des droits préférentiels de souscription peut, dans certains pays, faire l’objet d’une réglementation spécifique.

Garantie

L’offre ne fera pas l’objet d’une garantie de bonne fin au sens de l’article L.225-145 du code de commerce. Le début des négociations sur le titre n’interviendra donc qu’à l’issue des opérations de règlement-livraison et après délivrance du certificat du dépositaire.

Il est cependant rappelé que la Société a reçu des engagements à titre de garantie dont le montant représente 84,6% du montant de l’Offre, venant sécuriser la réalisation de l’émission.

Engagements de souscription et de garantie

Intentions de souscription des principaux actionnaires de la Société, des membres de ses organes d’administration, de direction ou de surveillance :

La famille BORGOLTZ directement ou indirectement, ne souscrira pas dans le cadre de la présente Offre à titre irréductible, étant rappelé que Messieurs Hervé et Alexandre BORGOLTZ sont respectivement Président du conseil d’administration et directeur général de la Société. En revanche, la famille BORGOLTZ s’est engagée à souscrire au titre de la garantie à hauteur de 100 K€.

La Société n’a pas connaissance d’intention de souscription de la part des autres membres du Conseil d’administration.

ESSI, actionnaire de la Société, ne souscrira pas dans le cadre de l’Offre à titre irréductible. En revanche, ESSI s’est engagé à souscrire au titre de la garantie, un montant total de 1 662,5 K€ dont 200 K€ en numéraire et 1 462,5 K€ par compensation de sa créance d’OCEANE. Comme expliqué au paragraphe ci-dessus « Fin du contrat de financement par tirages d’OCEANE », cette créance qui fera l’objet d’une attestation de la part du commissaire aux comptes quant à son caractère certain, liquide et exigible) est relative au montant nominal d’OCEANE qu’ESSI a souscrit au cours des 12 derniers mois et non encore converties en actions. Il est prévu que cet engagement par compensation de créance soit déclenché prioritairement si l’Offre n’était pas souscrite à 100% par la demande de souscription du public. Si le montant de cette dernière ne permettrait pas de déclencher l’intégralité de cet engagement, la Société s’est pour sa part engagée à utiliser une partie du produit net de l’Offre pour rembourser le solde de la créance qui n’aura pu être compensée pour souscrire à l’Offre et ce, afin qu’il ne subsiste plus d’OCEANE.

La Société n’a été informée d’aucune autre intention de souscription de la part d’actionnaires.

Autres engagements

La Société a par ailleurs reçu des engagements au titre de garantie pour un montant total de 5,0 M€ de la part d’investisseurs tiers

Au total, l’ensemble des engagements au titre de garantie représentent un montant d’environ 6,8 M€ et permettront d’atteindre a minima un seuil de réalisation de l’Offre à hauteur de 84,6%. Le détail des garants figure dans le tableau ci-dessous :

| Noms |

Engagements de Garantie |

| ESSI* (par compensation de créance) |

1 462 500 € |

| ESSI*( en numéraire) |

200 000 € |

| Famille Borgoltz* |

100 000 € |

| TVB Invest |

2 000 000 € |

| Cély Finance |

500 000 € |

| Gestys |

500 000 € |

| Talence Gestion |

500 000 € |

| Maitice Gestion |

400 000 € |

| Sully Patrimoine Gestion |