par Dina Morin | Mar 24, 2021 | Communiqués de presse

COMMUNIQUÉ DE PRESSE

Strasbourg, le 24 mars 2021, 18h

TRES FORTE PROGRESSION DES RESULTATS ANNUELS 2020

-

Chiffre d’affaires à 153,9 M€ vs 35,2 M€ : X 4,4

-

EBITDA multiplié par 22,6 à 52,0 M€

-

Marge nette supérieure à 20%

PROPOSITION D’UN DIVIDENDE DE 0,20€ PAR ACTION

* Les procédures d’audit des comptes 2020 sont en cours.

** Les chiffres comparatifs 2019 correspondent aux données issues des comptes consolidés 2019 et non des comptes annuels publiés en avril 2020.

Le Conseil d’Administration de BIOSYNEX SA, réuni le 24 mars 2021 sous la présidence de Larry Abensur, a arrêté les comptes de l’exercice 2020, qui seront soumis à la prochaine assemblée générale des actionnaires, le 10 mai prochain.

Forte croissance du chiffre d’affaires 2020 portée par la diversification réussie vers les produits de prévention et de diagnostic de la Covid-19 et la bonne dynamique des activités historiques

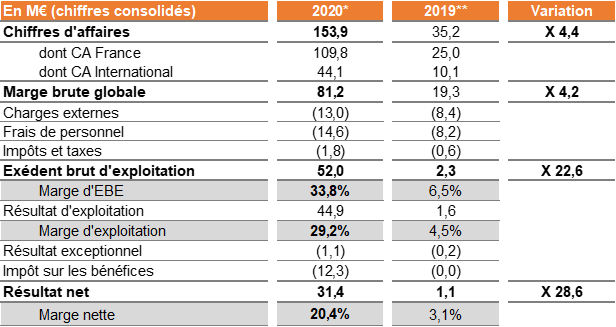

En 2020, BIOSYNEX a réalisé un chiffre d’affaires de 153,9 M€, en hausse de 338% par rapport à l’exercice précédent. Le Groupe a su dès le début de l’année 2020 proposer des solutions diagnostiques qui ont contribué à lutter contre la nouvelle pandémie due au Coronavirus. Tout au long de l’année, BIOSYNEX s’est constamment adaptée aux nouveaux enjeux technologiques et logistiques afin d’être en mesure de fournir le plus rapidement possible de fortes quantités de tests Covid-19 basés sur les dernières connaissances scientifiques. Le Groupe a ainsi conclu les partenariats stratégiques et les accords d’approvisionnement nécessaires lui permettant, dès les autorisations reçues, de proposer les tests de dépistage aux professionnels de santé pour répondre à la forte demande.

En 2020, BIOSYNEX a poursuivi ses efforts à l’international dont les ventes ont été multipliées par 4,4 pour atteindre 44,1 M€. Le déploiement à l’étranger constitue un axe de développement très important pour le Groupe en raison des très forts débouchés qu’il offre tant en Europe que dans de nombreux pays développés ou émergents. A cet égard, BIOSYNEX a réussi à obtenir des autorisations dans des pays particulièrement frappés par la pandémie (Mexique, Brésil) et a pu diffuser son autotest de sérologie Covid-19 dans les pays européens qui l’ont autorisé.

En France, BIOSYNEX a accéléré la pénétration du marché Pharmacies/GMS. Le Groupe y détient des parts de marché de plus de 50% dans les domaines de la thermométrie, des tests sérologiques et antigéniques. Cette position de leader lui permettra en 2021 de diffuser dans les meilleures conditions sa gamme d’autotests dès que le décret ministériel aura été publié.

Enfin, le Groupe a continué la commercialisation de son offre de produits hors Covid-19. Leurs ventes ont cru de 26,2% par rapport à l’exercice précédent, contribuant ainsi à la hausse globale d’activité.

Rentabilité opérationnelle en très forte progression

Dans un contexte d’hyper-croissance liée au succès commercial de son offre de tests diagnostiques Covid-19, le Groupe s’est attaché à s’approvisionner de manière proactive en composants clés, à adapter en permanence ses capacités de production et à faire appel aux sous-traitances nécessaires. Afin de sécuriser la disponibilité de ses produits, BIOSYNEX a également décidé de relocaliser des productions en France.

En 2020, la Marge Brute s’élève à 81,2 M€ (52,8% du chiffre d’affaires) contre 19,3 M€ (54,9% du chiffre d’affaires) pour l’année précédente, soit une progression de 321%. La légère diminution du taux de marge brute entre les deux exercices s’explique par la prépondérance des ventes des produits Covid-19 à très forte volumétrie.

L’Excédent Brut d’Exploitation ressort en forte hausse à 52,0 M€. Il s’établit à 33,8% du chiffre d’affaires contre 6,5% en 2019. Cette performance témoigne de la maîtrise des charges de structure (hausse limitée à 55%) et des frais de personnel (+78%).

BIOSYNEX versera à ses salariés éligibles un montant de participation s’élevant en moyenne à 2,66 mois de salaire, les récompensant ainsi de leur forte implication tout au long de cette année 2020 exceptionnelle. Le montant de la réserve spéciale de participation (RSP) 2020 s’élève à 1,8 M€.

Après prise en compte des dotations nettes aux amortissements et provisions et des autres produits et charges, le résultat d’exploitation atteint 44,9 M€, soit 29,2% du chiffre d’affaires.

Résultat net en hausse et proposition de versement d’un dividende

Après déduction du résultat financier de -0,3 M€, du résultat exceptionnel de -1,1 M€ et d’une charge d’impôt de 12,3 M€, le résultat net 2020 atteint 31,4 M€, faisant ressortir une marge nette de 20,4%.

Compte-tenu du niveau de performance élevée en 2020, le Conseil d’Administration de BIOSYNEX proposera à l’Assemblée Générale le versement d’un dividende unitaire de 0,20€ par action.

Renforcement de la structure financière

Au 31 décembre 2020, le Groupe enregistre des fonds propres de 66,3 M€, en progression de 35,8 M€ par rapport au 31 décembre 2019 liée principalement au résultat net de l’exercice.

BIOSYNEX a mis en place au cours de l’exercice 2020 des contrats de crédit avec certaines banques partenaires afin d’accompagner la hausse de son activité et d’allonger la maturité de la dette existante. La dette financière brute atteint 15,8 M€ à fin 2020 (dont 4M€ de PGE remboursés à ce jour) contre 9,7 M€ un an plus tôt. La trésorerie à fin décembre 2020 s’élève à 36,8 M€, faisant ressortir un niveau de cash net à 21 M€. Ces liquidités excédentaires permettent au Groupe de disposer des moyens nécessaires pour assurer son développement et réaliser de futures opérations de croissance externe notamment après l’augmentation de capital réussie début 2021 de 15 M€.

Perspectives 2021 très encourageantes

BIOSYNEX va bénéficier en 2021 de nombreuses opportunités pour poursuivre son développement.

Le Groupe anticipe une très forte poussée des ventes d’autotests antigéniques Covid-19 déjà autorisés dans plusieurs pays européens (Allemagne, Autriche, Italie, Pays-Bas, Belgique) où Biosynex a déjà réussi à homologuer ses produits. Ces autotests accompagneront le retour à une vie sociale plus ouverte en permettant au grand public de connaître de manière rapide et aisée l’existence ou non d’une contamination.

Le Groupe affiche ainsi sa pleine confiance sur le maintien de ventes élevées de tests rapides Covid-19 et constate une forte croissance du chiffre d’affaires depuis le début de l’année 2021.

BIOSYNEX prévoit également la poursuite de la dynamique de ses ventes en biologie moléculaire notamment de sa gamme maison Ampliquick®.

Le Groupe a choisi de renforcer à Strasbourg son outil industriel de fabrication de tests rapides et de biologie moléculaire dans le cadre du plan de relance gouvernemental. Il bénéficiera à ce titre d’une subvention de 1,2 M€ pour accompagner ce projet.

Sur le plan géographique BIOSYNEX va continuer à développer ses initiatives à l’international. Les zones prioritaires sont l’Europe, l’Amérique Latine où le Groupe a déjà entamé des efforts de prospection sur ses activités historiques et l’Afrique. BIOSYNEX bénéficie d’une excellente image à l’étranger qui s’est accrue en 2020 grâce à la visibilité procurée par les succès de ses offres Covid-19. Sur les prochaines années, BIOSYNEX prévoit que l’export devienne la première zone de croissance du Groupe.

Enfin BIOSYNEX poursuit son activité de veille visant à acquérir de nouvelles technologies principalement en lecteurs automatiques de tests rapides et biologie moléculaire soit sous forme de partenariat stratégique soit sous forme d’acquisition directe. Avec une structure financière très solide, le Groupe positionne la croissance externe comme un moyen privilégié d’accélérer sa croissance.

« L’exercice 2020 a été extraordinaire pour BIOSYNEX à plus d’un titre. La demande considérable en moyens de diagnostic Covid-19 a obligé le management et l’ensemble de nos collaborateurs à se surpasser et innover pour faire face à ce gigantesque défi. Je veux au nom du Conseil d’Administration leur adresser nos sincères félicitations Au-delà de l’effet « Produits nouveaux » né de la pandémie, c’est toute une organisation qu’il a fallu repenser et adapter à la croissance forte et rapide de la demande. Celle-ci va assurément rester soutenue en 2021 et BIOSYNEX sera de nouveau au rendez-vous pour offrir son savoir-faire et son expertise au service de la médecine de demain », commente Larry Abensur, Président-Directeur Général de BIOSYNEX.

Prochaines communications :

- Réunion SFAF par conference call le vendredi 26 mars 2021 à 11h30

- Publication du chiffre d’affaires du 1er trimestre 2021 le 15 avril 2021, après Bourse.

La presse en parle : https://www.biosynex.com/actualites/

À propos de BIOSYNEX

Créé en 2005 et basé à Illkirch-Graffenstaden en Alsace, acteur majeur de la santé publique avec plus de 200 collaborateurs, le laboratoire français BIOSYNEX conçoit, fabrique et distribue des Tests de Diagnostic Rapide (TDR). Dans leur version professionnelle, ils offrent une meilleure prise en charge médicale des patients grâce à la rapidité de leur résultat et à leur simplicité d’utilisation. Dans leur version autotest, ils permettent au grand public une auto-surveillance de diverses pathologies assurant ainsi une meilleure prévention et accélérant la demande de soins. Leader sur le marché des TDR en France, BIOSYNEX est le seul acteur à maîtriser intégralement sa chaîne de valeur grâce à sa plateforme technologique déclinable sur de nombreuses applications et adaptée à différents types d’utilisateurs tels les laboratoires, les hôpitaux, les médecins et le grand public.

Plus d’informations sur www.biosynex.com

CONTACTS

par Dina Morin | Mar 24, 2021 | Communiqués de presse

Communiqué de presse Sainte-Marie, le 24 mars 2021, 11h00

Résultats annuels 2020 en forte progression

· Résultat net PdG : 14,2 M€, +18,3% (soit 0,36€/action dilué, +22,9%)

· RNR Foncière PdG/action dilué : 0,17 €, +33,1%

· ANR/action dilué : 5,87€, +4,4%

· Renforcement du bilan : LTV de 44,3% (-2,2 pts) et trésorerie de 44,6 M€ (+3,7%)

Perspectives 2021 : résilience et confiance

· Poursuite de la stratégie de Fonciarisation en actifs tertiaires

· Retour à un niveau courant d’activité en Promotion après un pic en 2019/2020

Proposition de versement d’un dividende stable à 0,23 € en raison d’un contexte économique international sensible

« Sur un territoire réunionnais peu impacté jusqu’à présent par la COVID, nous avons réalisé en 2020 de bonnes performances portées par la pertinence de notre modèle économique « Aménageur-Promoteur-Foncière » et par la concrétisation de notre stratégie de Fonciarisation qui nous permet d’accroître sensiblement nos résultats récurrents.

En 2021, en Promotion, après un pic d’activité en 2019 et 2020 destiné à co-financer la Foncière, nous anticipons un retour à un niveau d’activité courant de ce pôle dont la dynamique est notamment tirée par le succès des parcelles.

Forts d’un bilan renforcé, nous entendons poursuivre le développement de la foncière avec un pipeline de projets tertiaires à hauteur de 48 M€. Parallèlement, nous continuons d’étudier toutes opportunités d’acquisitions d’actifs tertiaires sur nos territoires mais aussi sur des marchés profonds afin d’accélérer la croissance des revenus récurrents de la Foncière », déclare Eric Wuillai, Président-Directeur général de CBo Territoria.

Le Conseil d’Administration de CBo Territoria, réuni le lundi 22 mars 2021, a arrêté les Résultats consolidés 2020.

| Comptes consolidés audités

en M€, normes IFRS |

2020 |

2019 |

Variation |

| Chiffre d’affaires |

103,6 |

110,7 |

-6,4% |

| Résultat des activités |

21,6 |

21,5 |

+ 0,3% |

| Variation de juste valeur |

(0,6) |

(3,3) |

NA |

| Résultat sur cession d’IP |

1,5 |

0,4 |

+265,1% |

| Autres produits / (charges) opérationnelles |

(0,1) |

(0,1) |

-19,5% |

| Quote-part de résultat net de Sociétés Mises en Equivalence |

2,4 |

5,7 |

-57,7% |

| Résultat opérationnel (y compris SME)(1) |

24,7 |

24,2 |

+ 2,3% |

| Coûts de l’endettement net |

(5,6) |

(6,9) |

-19,7% |

| Résultat avant impôts |

19,2 |

17,3 |

+11,1% |

| Impôt sur les résultats |

(5,0) |

(5,2) |

-3,0% |

| Résultat net |

14,1 |

12,1 |

+17,1% |

| Résultat net part du Groupe |

14,2 |

12,0 |

+18,3% |

(1) Résultat opérationnel après quote-part du résultat net des sociétés mises en équivalence

Les procédures d’audit des comptes annuels consolidés sont en cours.

CBo Territoria peu impacté par la crise sanitaire

Au 16 mars 2021, La Réunion reste moins touchée par la pandémie que la métropole (14 631 cas et 87 décès depuis l’apparition du premier cas –source : ARS). Le département bénéficie d’une activité domestique solide soutenue par la consommation locale et par une faible exposition au tourisme (2% du PIB réunionnais contre 8% au niveau national – sources : Cerom & INSEE 2019). La Réunion n’a connu jusqu’à présent qu’un seul confinement, du 17 mars au 11 mai 2020. Les mesures locales actuelles sont limitées depuis mars 2021 au couvre-feu de 18 H et à la fermeture des commerces non essentiels dans les trois Galeries Commerciales de plus de 20 000 m2 qui ne concernent pas les actifs de CBo Territoria.

L’impact de la crise sanitaire sur les comptes 2020 de CBo Territoria est limité. La Foncière tient compte d’une franchise de 0,6 M€, soit 2,6% des loyers bruts du patrimoine économique. Les résultats de la Promotion intègrent un manque à gagner de 0,2 M€ lié au retard des chantiers. Les activités connexes limitent à 0,4 M€ l’impact du confinement de 2020 sur leur rentabilité, grâce à l’adaptation du niveau de charges et des aides de l’Etat.

Haut niveau de chiffre d’affaires 2020 à 103,6 M€

En 2020, CBo Territoria a réalisé un haut niveau de chiffre d’affaires à 103,6 M€ ponctuant le pic d’activité initié lors de l’exercice précédent avec un recul de 6,4% par rapport à 2019.

Au niveau de la Foncière, les loyers bruts du patrimoine économique progressent de 1,4% à 23,4 M€, portés par ceux des actifs tertiaires qui atteignent 19,9 M€, soit + 6,8%. Ils représentent désormais 85% des revenus locatifs bruts globaux contre 81% en 2019.

La Promotion finalise le pic d’activité initié en 2019 avec un haut niveau de chiffre d’affaires à 78,8 M€, en recul de 6,2%. L’activité est caractérisée par :

- Une baisse du bâti résidentiel (31,3 M€, -12,0%) du fait du recul du segment Logement Social arrivé à maturité et de l’incertitude en 2020 sur la pérennité du dispositif fiscal Pinel Dom ;

- La forte baisse du bâti tertiaire (19,5 M€, -29,6%) compte tenu d’une base de comparaison élevée en 2019 (signature de la VEFA et travaux du plus grand Leroy Merlin de La Réunion en 2019) ;

- Une forte progression des ventes de parcelles résidentielles et tertiaires (28,0 M€, +34,9%) qui a pondéré la baisse d’activité globale de la Promotion.

Foncière : hausse de 33,1% du Résultat Net Récurrent PdG/action dilué

En 2020, l’activité de Foncière présente des loyers nets de 20,5 M€, soit +0,6%. Hors cession des logements en bloc, ces loyers progressent de 4,3%. Le recul des frais de structure et du coût d’endettement de la Foncière lui permet de réaliser un Résultat Net Récurrent Part du Groupe

de 6,9 M€, en progression de 22,9%. Le RNR PdG/action dilué ressort à 0,17€, soit +33,1%.

L’activité de Promotion présente une augmentation de 10,2% de sa marge à 13,7 M€. Cette performance est portée par un mix produit plus favorable avec la hausse des ventes de parcelles.

Fort de la progression de la rentabilité de ces deux activités, d’une bonne performance commerciale des cessions d’actifs résidentiels et d’une baisse structurelle du coût de l’endettement, le Résultat net Part du Groupe de CBo Territoria augmente de 18,3% à 14,2 M€. Le Résultat Net PdG/action dilué ressort à 0,36 €, soit une hausse de 22,9%.

Poursuite de la mutation du patrimoine économique vers les actifs tertiaires

Au 31 décembre 2020, le patrimoine économique ressort à 369,7 M€, en baisse de -1,5% par rapport à fin 2019 suite aux cessions de logements (-13,6 M€ soit -3,6%). Il est constitué à 76% d’actifs tertiaires contre 71% fin 2019, confirmant sa mutation vers cette classe d’actifs. Sa valorisation réalisée par des experts indépendants est particulièrement conservatrice au regard du marché métropolitain avec un écart de 100 à 150 points de base du taux de capitalisation.

Le patrimoine économique tertiaire progresse de 4,7% à 281,5 M€ avec l’intégration de nouveaux actifs. Il est particulièrement diversifié (bureaux 32%, commerces 57%, locaux d’activités 11%) et présente un taux de vacance limité à 4% (+1 point) démontrant la grande qualité des actifs. Son taux de rendement brut atteint 7,7%, soit +0,2 point.

En 2020, le Groupe a poursuivi un développement actif de son patrimoine tertiaire avec :

- La livraison en novembre 2020 au sein du Retail Park du Port développé par CBo Territoria, d’un commerce de 3 500 m2 détenu à 50/50 (SME) avec l’exploitant, le groupe Ravate ;

- La construction au sein du Retail Park du Port de 6 100 m2 de commerces commercialisés à hauteur de 91% et dont la livraison est prévue en avril 2021 ;

- L’acquisition en Ile-de-France, marché profond, en décembre 2020 de 5 000 m2 de bureaux occupés à 100%, permettant au Groupe d’accélérer la croissance de ses revenus récurrents ;

- La signature d’un protocole d’accord pour développer à Combani à Mayotte, un ensemble d’actifs commerciaux de 8 100 m2 pour un investissement global de 24 M€. Ces équipements, qui ont reçu l’autorisation d’exploitation commerciale (CROA), sont pré-commercialisés à ce jour à 73% avec notamment un supermarché Carrefour de 1 920 m² et l’enseigne Monsieur Bricolage sur 1 200 m². Le lancement des travaux est prévu au 2nd semestre 2021 pour une mise en exploitation au 2nd semestre 2023.

Conformément à sa stratégie centrée sur le développement d’actifs tertiaires, CBo Territoria a poursuivi son désengagement des actifs résidentiels avec la cession de 89 logements dont 51 en bloc à la SHLMR/Action Logement. A fin 2020, son patrimoine résidentiel est constitué de 319 logements contre 408 fin 2019, soit 13% du patrimoine économique contre 16% fin 2019.

Une structure bilancielle renforcée : baisse de l’endettement et hausse de la trésorerie

Au 31 décembre 2020, le bilan fait ressortir une trésorerie disponible de 44,6 M€ contre 43,0 M€ fin 2019 et un endettement en recul de 13,0 M€ à 237,1 M€. Ainsi, les dettes financières nettes reculent de 7,1% à 191,2 M€. 77% des emprunts sont à taux fixe contre 66% fin 2019. Le coût moyen de la dette baisse de 0,1 point à 2,8% en 2020. La LTV hors droits recule de 2,2 points à 44,3%. Hors ORNANE ce ratio ressort à 37,7%.

Actif Net Réévalué de 5,87€/action dilué (+ 4,4%)

Au 31 décembre 2020, l’ANR progresse de +7,2% sur 12 mois à 216,6 M€, soit 5,87€/action dilué. La décote du titre, sur la base du cours de bourse moyen entre le 1er et 19 mars 2021, atteint 37% par rapport à l’ANR par action dilué.

Proposition d’un dividende stable à 0,23€/action

Dans un contexte économique international qui reste incertain, CBo Territoria proposera à l’Assemblée Générale du 9 juin 2021, le versement d’un dividende de 0,23 € par action, stable par rapport à 2019.

Ce dividende représente un taux de rendement supérieur à 6,0% par rapport au cours de bourse moyen entre le 1er et 19 mars 2021, soit 3,69 €.

Perspectives 2021 : Poursuite de la Fonciarisation de l’activité

Fort d’un bilan solide et d’un modèle économique diversifié et résilient, CBo Territoria entend poursuivre sa stratégie de Fonciarisation.

Au niveau de la Foncière, CBo Territoria présente un pipeline de projets tertiaires de 48 M€ à développer sur ses fonciers. Parallèlement, le Groupe continuera la cession de ses logements et étudiera toutes opportunités d’acquisitions d’actifs tertiaires à La Réunion et sur des marchés profonds afin d’accélérer la croissance de ses revenus récurrents.

Concernant l’activité de Promotion, conformément à son plan de développement, le CBo Territoria anticipe le retour à un niveau d’activité courant après le pic de ventes en 2019 et 2020. Les perspectives en 2021 sont soutenues par un carnet de commande et des négociations en cours à hauteur de

55,7 M€ à fin 2020. Par ailleurs, le Groupe entend développer cette activité en dehors de ses fonciers historiques, à La Réunion et à Mayotte.

Prochaine publication de l’agenda financier

Chiffre d’affaires 1er semestre 2021 : mercredi 18 août 2021 (après Bourse)

A propos de CBo Territoria

Foncière, Aménageur et Promoteur immobilier de référence à La Réunion et Mayotte, CBo Territoria est un opérateur immobilier coté sur Euronext C (FR0010193979, CBOT).

Propriétaire de 2 950 hectares, le Groupe a pour ambition de devenir majoritairement une Foncière Entreprise multi-régionale dont le développement est co-financé par les résultats de son activité de Promotion immobilière.

CBo Territoria place ses actionnaires au centre de sa création de valeur et offre un profil de valeur de rendement soutenu par sa politique récurrente de dividendes.

www.cboterritoria.com

Contacts

| Relations investisseurs

Caroline Clapier

Dirce Administrative et Financière

direction@cboterritoria.com |

Relations presse Paris

emiffre@capvalue.fr |

Relations presse Réunion

Driscoll Delalain

06 92 12 82 86

ddelalain@cboterritoria.com

|

GLOSSAIRE

ANR – Actif Net Réévalué : L’Actif Net Réévalué est calculé à partir des capitaux propres consolidés qui incluent notamment les plus ou moins-values latentes sur le patrimoine immobilier. Le portefeuille immobilier est évalué à la valeur de marché sur la base d’une expertise indépendante.

ANR par action : Actif Net Réévalué par action hors actions auto-détenues

ANR par action dilué : Actif Net Réévalué par action après prise en compte du nombre maximum d’actions qui pourraient être créées par les instruments dilutifs en circulation

CAF – Capacité d’Autofinancement : Ensemble des ressources internes générées par l’entreprise dans le cadre de son activité qui permettent d’assurer son financement

Cash-flow liés aux activités opérationnelles : les flux de trésorerie d’exploitation définissent la variation des liquidités détenues par l’entreprise liée à son activité principale

Coût moyen de la dette = rapport entre les intérêts financiers payés sur l’exercice, avant capitalisation et l’encours moyen de la dette au cours de l’exercice

ICR – Interest Coverage Ratio : Taux de couverture du coût de l’endettement par les loyers nets

Impôt différé : L’impôt différé permet de constater un impôt correspondant au résultat économique de l’exercice au titre des opérations de l’entreprise qui sont amenés à générer dans le futur un impôt ou une économie d’impôt non reconnu par la méthode de l’impôt exigible.

IR – Immeuble de Rendement : Ensemble des actifs immobiliers bâtis générant des revenus locatifs réguliers

IP – Immeuble de Placement : Immeubles de Rendement bâtis (Tertiaire + Habitat) + IP Terrains (hors Terrains

Stocks/Promotion)

JV – Juste Valeur : Cette méthode de valorisation des actifs est prônée les normes comptables internationales

IFRS, et s’appliquent aux comptes consolidés ; elle y est définie comme « le prix qui serait reçu pour la vente d’un actif ou payé pour le transfert d’un passif lors d’une transaction normale entre des intervenants du marché à la date d’évaluation

Loyers nets de la Foncière = marge opérationnelle Foncière : Loyers nets de Charges immobilières directes tenant compte des dotations aux provisions pour créances douteuses

LTV – Loan To Value : Montant de l’encours de l’endettement bancaire net des actifs financiers et de la trésorerie/valeur de marché des Immeubles de Placement hors droits + valeur nette comptable des immeubles d’exploitation hors siège + stocks et encours (valeur consolidée).

Marge opérationnelle Promotion : Chiffre d’affaires diminué des coûts de revient des ventes, des charges commerciales et des dotations nettes aux provisions

RNR ou Résultat net récurrent : Résultat net IFRS provenant des activités courantes et récurrentes

SME : Société Mise en Equivalence. La Mise En Equivalence est une technique comptable donnant la possibilité de remplacer la valeur comptable des actions d’une société détenues par une société mère, par la valorisation de la part que la maison mère détient dans les capitaux propres de l’entité.

ORNANE – Obligation Remboursable en Numéraire et en Actions Nouvelles et Existantes. Obligation convertible dont le capital est remboursé à l’échéance en numéraire et si l’option de conversion est dans la monnaie, la différence entre le cours de bourse et le seuil de conversion pourra être remboursée en actions de l’émetteur.

Patrimoine économique : Actifs de placement et quote-part des actifs détenus en société de mise en équivalence

Résultat net PdG – Part du Groupe : Le résultat net part du groupe est la part du bénéfice net de l’ensemble revenant aux actionnaires du groupe.

Résultat des activités : Marges en Promotion + Loyers nets de charges immobilières – Frais de gestion nets +/- Résultats des activités annexes.

Résultat opérationnel : Résultat des activités + variation de la juste valeur + résultat de cession des immeubles de placement + autres produits et charges opérationnels + quote-part des résultats des Sociétés Mises en Equivalence

Stocks Options : correspond à des options de souscription d’actions, à un prix d’exercice défini

Taux de vacance financière : Ratio entre le loyer de marché des surfaces vacantes et le loyer de la surface totale (= loyer réel des surfaces louées + loyer de marché des surfaces vacantes)

TFT – Tableau de Flux de Trésorerie : Le tableau de flux de trésorerie explique la formation de la trésorerie et sa variation durant un exercice ou une période donnée

par Dina Morin | Mar 23, 2021 | Communiqués de presse

Communiqué de presse – Epinal, le 23 mars 2021

Forte croissance des résultats annuels 2020

- Chiffre d’affaires : +29,5%

- EBITDA : +24,6%

- Résultat Net : +16,1%

Confirmation des perspectives de croissance de chiffre d’affaires en 2021

Les Constructeurs du Bois (LCB – Euronext ACCESSTM : FR00140007I9 – MLLCB), éco-promoteur immobilier spécialiste de la construction en bois présente ses résultats annuels 2020 en forte progression.

| En M€

Données auditées |

2020 |

2019 |

Variation |

| Chiffre d’affaires |

5,1 |

3,9 |

+29,5% |

| Marge brute de production |

1,1 |

0,8 |

+33,0% |

| EBITDA |

0,7 |

0,6 |

+24,6% |

| Résultat courant avant impôt |

0,7 |

0,6 |

+21,0% |

| Résultat net |

0,5 |

0,4 |

+16,1% |

Poursuite de la trajectoire de croissance en 2020

LCB a réalisé en 2020 un chiffre d’affaires de 5,1 M€ en hausse de 29,5%, poursuivant ainsi la dynamique entamée depuis plusieurs exercices. Sur les trois dernières années, le Groupe affiche une progression moyenne de son activité de l’ordre de 80%, performance qui illustre la pertinence du modèle de croissance de LCB, reposant notamment sur le développement de résidences séniors en forte demande.

Rentabilité en hausse

Dans une conjoncture économique morose avec quelques décalages de chantiers liés au contexte sanitaire, LCB a veillé en 2020 à améliorer ses marges en privilégiant les circuits courts moins sujets aux aléas logistiques. La société est ainsi parvenue à accroître sa marge brute de production de 33,0%, faisant ressortir un taux de marge brute de 20,8% en hausse de 0,6 point par rapport à 2019.

L’EBITDA 2020 ressort à 0,7 M€, soit une augmentation de 24,6% par rapport à 2019. Cette progression est légèrement plus faible que celle de la marge brute en raison principalement d’une hausse ponctuelle de certaines charges externes liées à l’entrée en bourse par cotation directe sur Euronext ACCESSTM.

Après prise en compte de dotations aux amortissements de 0,1 M€ et d’un impôt sur les bénéfices de 0,1 M€, le Résultat net atteint 0,5 M€, soit une hausse de 16,1%.

Structure financière solide

Au 31 décembre 2020, les fonds propres de LCB affichent 1,4 M€, soit 50% de plus que ceux constatés fin 2019. La variation des capitaux propres provient de la contribution du résultat net 2020 et du transfert en réserves de l’intégralité de celui de 2019.

En 2020, la société a mis en place des financements à moyen terme pour soutenir la croissance de son BFR et préserver ses liquidités dans le contexte de la pandémie. La dette auprès des établissements de crédit s’élève en fin d’exercice à 1,6 M€. La trésorerie à cette date se monte à 1,0 M€, permettant à LCB de disposer des fonds nécessaires pour assurer son développement.

La Dette Nette ressort à 0,6 M€ au 31 décembre 2020 et représente 0,8 fois l’EBITDA 2020 et 0,4 fois les capitaux propres.

Perspectives favorables en 2021

Comme précédemment annoncé, la société affiche toute sa confiance pour 2021 grâce à un niveau de carnet de commandes élevé intégrant des projets en phase avec la réglementation RE 2020. Ainsi, la société va poursuivre la réalisation de l’écoquartier à Epinal dont la première tranche sera livrée dès la fin du mois de septembre 2021 soit moins d’un an après le lancement du chantier. Dès le troisième trimestre 2021, LCB démarrera son second écoquartier dans le centre-ville des Forges en région Grand-Est. L’activité sera par ailleurs portée par la construction de 3 nouvelles maisons médicales et de 2 nouvelles résidences seniors Pays’Ages.

Dans ce contexte favorable, Les Constructeurs du Bois réitère ses perspectives de réaliser un chiffre d’affaires en 2021 en hausse d’environ 40%.

Prochaine publication : Chiffre d’Affaires 1er semestre 2021 : mardi 6 juillet 2021 (après Bourse).

A propos des Constructeurs du Bois (LCB)

Crée en 2011 par François DUCHAINE son PDG, la société Les Constructeurs du Bois est spécialisée dans l’éco-construction bois avec une expertise reconnue dans la promotion de résidences seniors et de maisons médicales dans le Grand Est de la France. Dès 2021, la société va élargir son positionnement à la réalisation d’écoquartiers intergénérationnels avec un premier site pilote à Epinal soutenu par l’ADEME. Parallèlement, LCB va innover sur le marché des Résidences Services Seniors en lançant une offre de services clé en main.

En 2020, la société a réalisé un chiffre d’affaires de 5,1 M€ en hausse de 29,5% par rapport à 2019, pour un taux de rentabilité nette de 10,6%. LCB dispose d’un pipeline de 25 projets totalisant plus de 20 000 m2.

Euronext ACCESSTM, Mnémo : MLLCB, Isin : FR00140007I9, Eligible PEA PME et PEA

www.lesconstructeursdubois.fr

Contacts

Atout Capital

Listing Sponsor

Rodolphe OSSOLA

rodolphe.ossola@atoutcapital.com

01 56 69 61 86 06 03 40 58 37

Les Constructeurs du Bois

François DUCHAINE, Fondateur-PDG

f.duchaine@lesconstructeursdubois.fr

CapValue

Communication corporate et financière

Dina MORIN

dmorin@capvalue.fr

06 16 93 54 86

par Dina Morin | Mar 23, 2021 | Communiqués de presse

COMMUNIQUE DE PRESSE 23 MARS 2021

PREDILIFE ELARGIT SON OFFRE DE PREDICTION A LA CARDIOLOGIE

Marquage CE d’un dispositif médical de prédiction du risque d’infarctus

Paris, France, le 23 mars 2021, 18h30 – PREDILIFE (Euronext Growth : ALPRE FR0010169920), spécialiste de solutions innovantes de prédiction de risque de pathologies pour une médecine personnalisée, annonce l’élargissement de son offre de prédiction à la cardiologie.

Les maladies cardiovasculaires représentent la première cause de mortalité. Pour compléter son offre destinée aux principaux cancers et permettre une prédiction globale des principaux risques, PREDILIFE intègre à son offre un dispositif médical de prédiction de l’infarctus et de pathologies cardiovasculaires.

Les dispositifs médicaux de PREDILIFE ont vocation à être intégrés dans un module de prédiction des principaux risques de pathologies. La quantification de ceux-ci permettra de proposer à chacun un programme personnalisé de prévention et de dépistage adapté à son profil. Ce bilan de risques devrait être lancé prochainement et pourra être réalisé via une téléconsultation.

« Après les principaux cancers, notre offre, unique par sa globalité, nous permet aujourd’hui de prédire tous les principaux risques pour hommes et femmes. La prédiction de la trajectoire de santé de chacun va permettre une meilleure anticipation et des décisions plus efficaces en matière de prévention. Cette offre généraliste sera lancée dans quelques mois. Il n’y a aujourd’hui pas d’équivalent au niveau mondial » déclare Stéphane Ragusa, PDG Fondateur de PREDILIFE.

Contacts

Relations Investisseurs Relations Presse

PREDILIFE CAPVALUE

Stéphane Ragusa 01 80 81 50 00

Président Directeur Général info@capvalue.fr

Pierre Verdet

Directeur Général Délégué

investisseurs@predilife.com

A propos de PREDILIFE

PREDILIFE est une société pionnière dans la conception et le développement de tests de prédiction, pouvant permettre à chaque personne de définir son profil de risque quant à la survenance de maladies graves. Elle associe des techniques médicales éprouvées (tests génétiques, imagerie médicale…) à des modèles mathématiques exploitant des données statistiques. PREDILIFE vise dans un premier temps à commercialiser en Europe Mammorisk®, un test de prédiction de risque de cancer du sein.

Pour en savoir plus : http://www.predilife.com

par Dina Morin | Mar 3, 2021 | Communiqués de presse

Communiqué de presse

Paris, le 03 mars 2021, 17h45

Amélioration de la rentabilité en 2020

-

Marge d’EBITDA en progression à près de 29% du C.A.

-

Résultat Net : +7,4%

| Normes IFRS

Données auditées – en M€ |

2019 |

2020 |

Variation |

| Chiffre d’affaires consolidé |

187,7 |

172,4 |

-8,1% |

| EBITDA

En % du CA |

48,3

25,8% |

49,8

28,9% |

+3,1% |

| Résultat opérationnel courant

En % du CA |

17,3

9,2% |

18,9

11,0% |

+9,7% |

| Résultat opérationnel

En % du CA |

17,3

9,2% |

19,2

11,1% |

+11,2% |

| Résultat net Part de Groupe

En % du CA |

10,5

5,6% |

11,3

6,6% |

+7,4% |

Baisse d’activité 2020 maîtrisée

Dans un contexte de crise sanitaire mondiale, le chiffre d’affaires de Prodware affiche en 2020 une décroissance de 8,1%, principalement liée à l’érosion de l’activité d’intégration. Les ventes en mode SaaS continuent de progresser et ressortent en 2020 à 45,0 M€ en amélioration sensible de 15,6% par rapport à l’exercice précédent. Ce chiffre d’affaires récurrent représente désormais 26,1% du chiffre d’affaires total de Prodware.

Poursuite de l’accroissement de la rentabilité

En 2020, l’EBITDA affiche une croissance de 3,1%, et ce, malgré la baisse du chiffre d’affaires. Il atteint 49,8 M€ faisant ressortir une marge de 28,9% Cette performance est réalisée grâce à une forte baisse des charges externes (-22,4% à 16,5 M€) et des charges de personnel (-14,2% à 49,8 M€). Particulièrement vigilant sur la préservation de ses fondamentaux de rentabilité, le Groupe a aussi procédé à la cession, en 2020, de sa filiale en Tunisie et de son activité intégration en Israël. Ceci s’inscrit pleinement dans son plan stratégique 2016- 2020 de recentrage des activités en Europe, zone géographique aux plus forts débouchés.

Le Résultat Opérationnel Courant, qui intègre des dotations aux amortissements et provisions en légère hausse (+0,7 M€ comparé à 2019) et des impôts en retrait de 0,9 M€, ressort en croissance plus sensible de 9,7%.

Le Résultat Financier s’élève à -6,4 M€ en 2020, quasi-stable par rapport à 2019 tandis que l’impôt sur les résultats progresse de 1,5 M€.

Le Résultat Net part du Groupe atteint ainsi 11,3 M€ en 2020 contre 10,5 M€ soit une progression de 7,4% par rapport au précédent exercice.

Une structure bilancielle solide

Au 31 décembre 2020, la structure bilancielle de Prodware présente des fonds propres de 155,4 M€, en hausse de 7,3% par rapport au 31 décembre 2019.

Le montant de la dette nette, hors prise en compte des passifs locatifs nés de l’application de la nouvelle norme IFRS 16, atteint 85,2 M€, faisant ressortir un gearing de 0,55 fois les fonds propres et un ratio de levier maîtrisé à 1,7 x l’EBITDA 2020 à normes constantes.

Perspectives

Plan stratégique 2021- 2025: « The Place to Be and to Work With »

Partenaire de référence des entreprises (essentiellement PME en forte croissance, ETI et filiales de grands comptes) dans le cadre de leur transformation digitale, Prodware va poursuivre le renforcement de ses activités de Conseil et d’Edition de solutions logicielles sectorielles et métiers innovantes, extrêmement importantes pour accompagner ses clients.

En parallèle, le groupe va s’attacher à développer ses positions géographiques en Europe de l’Ouest tout en restant attentif aux opportunités en Europe du Nord, région particulièrement performante sur les technologies Microsoft.

De plus, le renforcement des positions existantes en Europe de l’Est permettra de doter le groupe de capacités de productions supplémentaires, financièrement extrêmement compétitives dans un marché mondialisé, en complément des croissances mixtes planifiées dans ses principaux pays d’Europe de l’Ouest.

Enfin, une attention toute particulière est portée d’une part sur la Gestion du Capital Humain – une priorité majeure pour fidéliser et attirer les talents – et d’autre part sur la Gestion de la Relation Client, toutes deux indispensables à une croissance solide, profitable et pérenne.

Prochaine publication : Chiffre d’affaires du 1er trimestre 2021 : le 19 mai 2021, après Bourse.

À propos de Prodware

Forts de 30 ans d’expérience et de savoir-faire dans le domaine de l’innovation IT, nous nous engageons à proposer de la valeur et notre expertise à nos clients du monde entier. Qu’il s’agisse de concrétiser les stratégies Cloud les plus ambitieuses, de développer des outils de prise de décision reposant sur l’intelligence artificielle ou de créer des applications IoT, Prodware reste à la pointe de l’innovation.

Depuis toujours, Prodware s’appuie sur l’évolution technologique pour aider les entreprises à entrer dans l’avenir, en créant les modèles économiques de demain pour les secteurs de la fabrication, de la vente et de la distribution, des services professionnels et de la finance.

Le groupe Prodware rassemble près de 1 350 collaborateurs présents dans 15 pays. Il a réalisé un chiffre d’affaires de 172,4 M€ en 2020. Coté sur Euronext Growth, Prodware SA est éligible aux FCPI et au PEA PME.

Plus d’informations : www.prodware-group.com

|

| PRODWARE

Stéphane Conrard

Directeur financier

T : 0979 999 000

investisseurs@prodware.fr |

PRESSE

Gilles Broquelet

CAP VALUE

T : 01 80 81 50 01

gbroquelet@capvalue.fr |

EURONEXT GROWTH (ex. ALTERNEXT)

ISIN FR0010313486 – ALPRO – FTSE 972 Services informatiques

Prodware est éligible FCPI – Entreprise responsable, Prodware est adhérent du Global Compact.

|

|